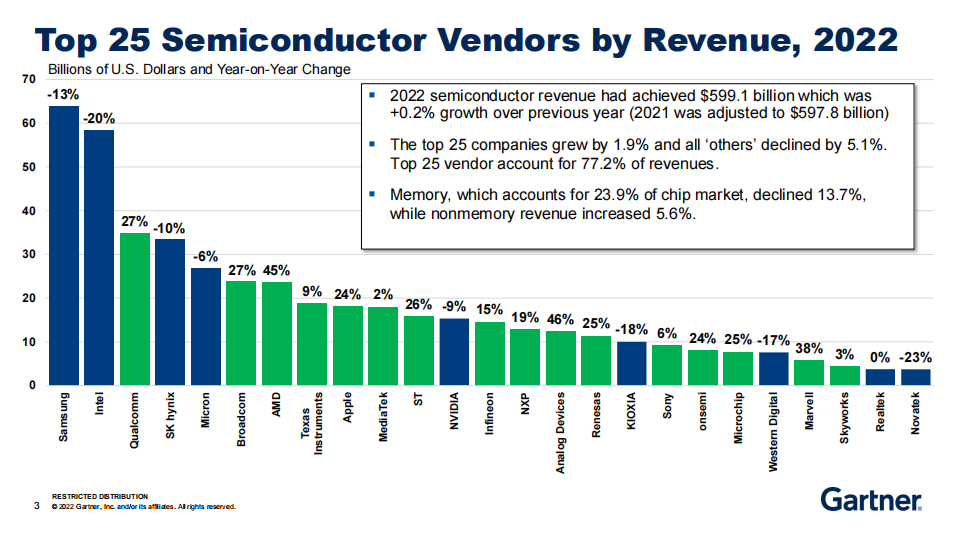

近日,市场研究机构Gartner发布了2022年度全球以及中国大陆前25名半导体厂商的营收排名情况。其中,从全球来看,前三厂商依然是三星、英特尔和高通;中国大陆方面,豪威科技、安世半导体和长江存储位列前三。全球TOP25半导体厂商:

市场份额77.5%,中国大陆厂商未上榜

根据Gartner公司的初步统计结果,2022年全球半导体总收入为6017亿美元,较2021年5950亿美元增长1.1%。排名前25位半导体厂商的总收入在2022年增长了2.8%,占到77.5%的市场份额。

全球半导体厂商营收排名方面,前25大厂商分别为:三星、英特尔、高通、SK 海力士、美光、博通、AMD、德州仪器、苹果、联发科、意法半导体、英伟达、英飞凌、恩智浦、ADI、瑞萨、铠侠、索尼、安森美、Microchip、西部数据、Marvell、Skyworks、瑞昱(Realtek)、联咏(Novatek)。

从收入涨跌幅来看,ADI 去年营收同比增长 46%,在全球 TOP25 半导体厂商中营收增长幅度最大;涨幅排名第二的是 AMD,年增 45%,AMD 则受益于嵌入式,数据中心和游戏业务的增长。跌幅最大的公司是联咏(-23%),其次是英特尔(-20%)。

TOP25 厂商中主营业务是存储的厂商 2022 年收入均减少,SK 海力士(-10%)、美光(-6%)、西部数据(-17%),三星受存储业务拖累营收也减少 13%。

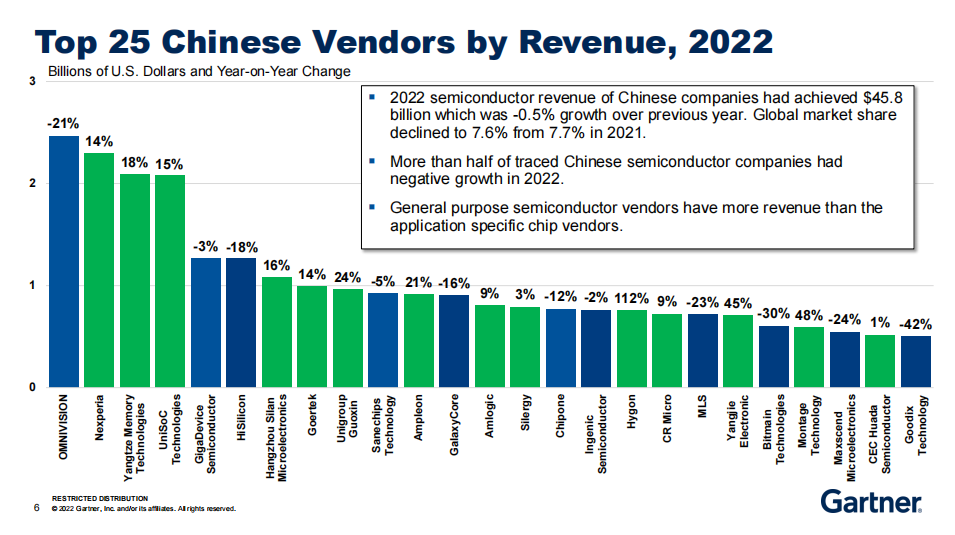

中国大陆TOP25半导体厂商:

超过一半公司营收负增长

从Gartner公布的中国大陆市场的数据来看,2022年中国公司半导体收入达到458亿美元,同比小幅下滑0.5%,在全球市场份额从2021年的7.7%降至了7.6%。超过一半的追踪到的中国半导体公司在2022年出现了负增长。通用半导体供应商比专用芯片供应商营收规模更高。

图源:Gartner

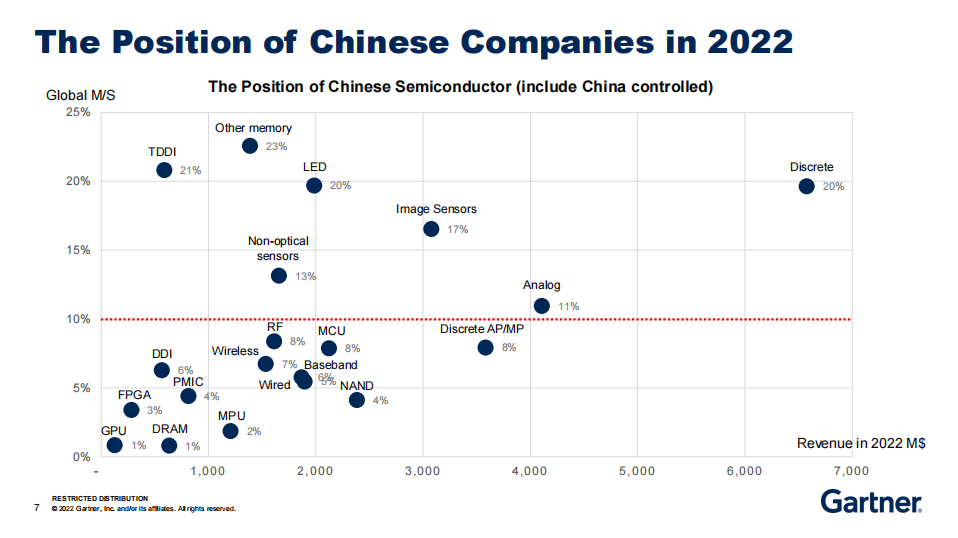

从2022年中国大陆半导体厂商营收排名来看,前25大厂商分别为:豪威科技、安世半导体、长江存储、紫光展锐、兆易创新、海思半导体、士兰微、歌尔股份、紫光国芯、中芯微电子、安谱隆(Ampleon)、晶晨、格科微、矽力杰、集创北方、北京君正、海光、 华润微、木林森(MLS)、杨杰电子、比特大陆、澜起科技、卓胜微、华大半导体、汇顶科技。从2022年度中国大陆前25大厂商的营收变化来看,海光信息营收同比增幅最高,达到了112%;涨幅排名第二的是澜起科技,同比增长了48%;扬杰科技同比增幅也达到了45%。营收同比跌幅最大的公司是汇顶科技,跌幅达到了42%;其次是比特大陆,同比下滑了30%。值得一提的是,华为的海思半导体由于受到美国的制裁,2022年排名进一步下滑到了第六(2021年为第五),营收同比也下滑了18%。需要指出的是,从Gartner公布的排名来看,统计的对象主要是芯片设计厂商和IDM厂商,并未包括纯晶圆代工厂。与此同时,Gartner在报告中揭示了中国大陆半导体厂商在各个细分领域的市占率,以市占率10%为基准线,超过10%则证明我国在这一领域有一定的影响力。从图表中可以看到,我国在Other memory(23%)、TDDI(触摸/显示集成,21%)、Discrete(分立,20%)、LED(20%)、Image Sensors(图像传感器,17%)、Non-optical sensors(非光学传感器,13%)和Analog(模拟,11%)等领域有一定的话语权。以Other memory为例,主要是NOR Flash的贡献,据IC Insights的数据,2021年NOR Flash仅占整个闪存市场的4%,但NOR Flash产品的销售额飙升63%至29亿美元,NOR出货量增长了33%,平均售价则上涨23%。该机构预测2022年NOR Flash市场还将继续增长21%。在这里领域国内主要玩家是排名第五的兆易创新和排名第十六的北京君正,且兆易创新在NOR Flash领域全球排名第三。而本土厂商GPU、DRAM、MPU、FPGA等领域所占份额较小,这几个领域的特点是技术门槛高、国内起步晚,不过近年来在国家政策支持和庞大内需市场的带动下也取得了进步。