2022年3月15日,第十九届中国半导体封装测试技术与市场年会采取线上和线下相结合的模式召开。中国半导体行业协会封测分会2021年度当值理事长、长电科技CEO郑力代表封测分会作演讲报告,阐述中国半导体封测产业现状和展望。

百年未有之大变局,集成电路潜在颠覆性技术大有可为

郑力表示,除产业界专家之外,学术界对封装测试技术的关键性作用也已有了共识。引用吴汉明院士的观点,“后摩尔时代的产业技术发展趋缓,创新空间和追赶机会大。既然先进工艺的研发之路很难走,包括设计公司在内的业界用户就更应该关心系统性能,‘成熟工艺+异构集成’同样可以大幅增强产品性能。”刘明院士也曾讲过,“当前我们逐步进入了后摩尔时代,集成电路尺寸微缩的重点将取决于性能、功耗、成本这三个关键因素,而新材料、新结构、新原理器件与三维堆叠异质集成技术则是IC行业发展的新的重要推动力”。先进封装中最关键的异构集成被业界寄予了厚望。

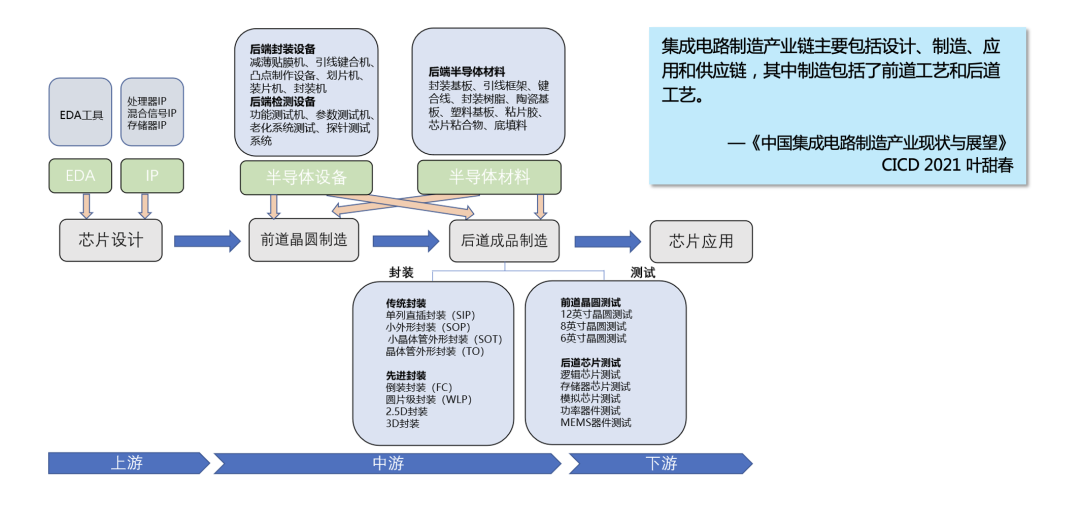

后道成品制造在产业链中的地位愈加重要

芯片设计、前道晶圆制造、后道成品制造和芯片应用组成了芯片的上、中、下游生态链,传统上封装测试或者说后道成品制造是一个附属产业环节,技术上不是最高端的,如今,从国际、国内大的框架上看,封测在产业链中的地位愈加重要。

全球封测产业发展状况

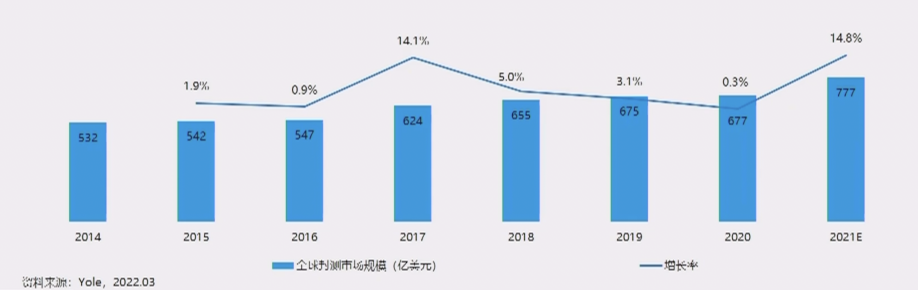

全球封测市场规模受疫情影响基本保持稳定

随着智能手机、物联网、人工智能、汽车电子等新兴领域应用市场的快速发展,带动了全球封装测试产业的持续增长,根据Yole的数据,2020年全球封装市场规模微涨0.3%,达到677亿美元。根据Yole《Status of the Advanced Packaging Industry 2021》预计,2021年先进风格装的市场规模约为350亿美元;根据Yole《Status of the Advanced Packaging Industry 2020》预计,2021年先进封装站全部封装的比例约为45%。按此推算,2021年全球封装市场规模约上涨14.8%,约达777亿美元。未来,全球半导体封装测试世行将在传统工艺保持较大比重的同时,继续向着小型化、集成化、低功耗方向发展,在新兴市场和半导体技术发展的带动下,附加值更高的先进封装将得到越来越多的应用,封装测试市场有望持续增加。

先进封装占比持续提升

根据Yole预计,2021年先进封装的全球市场规模约350亿美元,到2025年先进封装的全球市场规模约420亿美元,先进封装在全球封装的占比从2021年的45%增长到2025年的49.4%,2019-2025年全球先进封装市场的CARG约8%。相比同期整体封装市场(CARG=5%)和传统封装市场,先进封装市场的增长更为显著,将为全球封装市场贡献主要增量。

中国封测产业发展现状

三业占比(设计/制造/封测)更趋合理

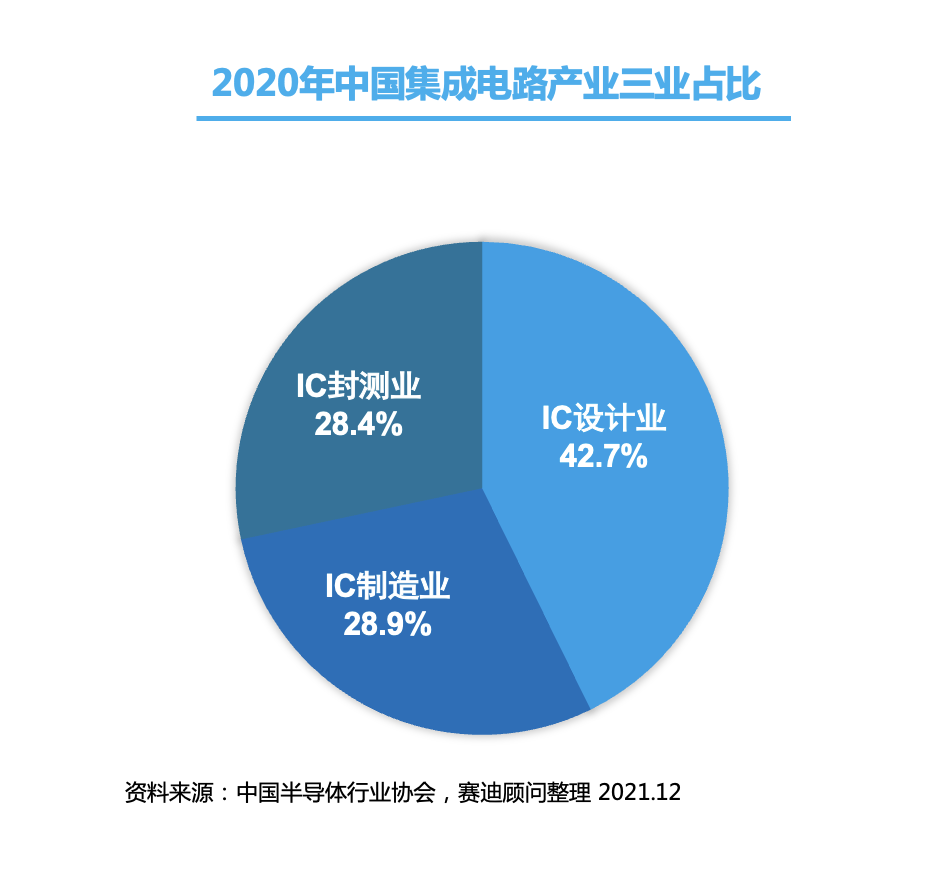

根据中国半导体行业协会统计,2021年中国集成电路产业销售额10458.3亿元。其中,设计业销售额为4519亿元;制造业销售额为3176.3亿元;封测业销售额为2763亿元,其中设计业、制造业、封测业占比为43.2%:30.4%:26.4%。依据世界集成电路产业三业结构合理占比(设计:晶圆:封测)的3:4:3,中国集成电路封装测试页的比例尚处比较理想的位置。

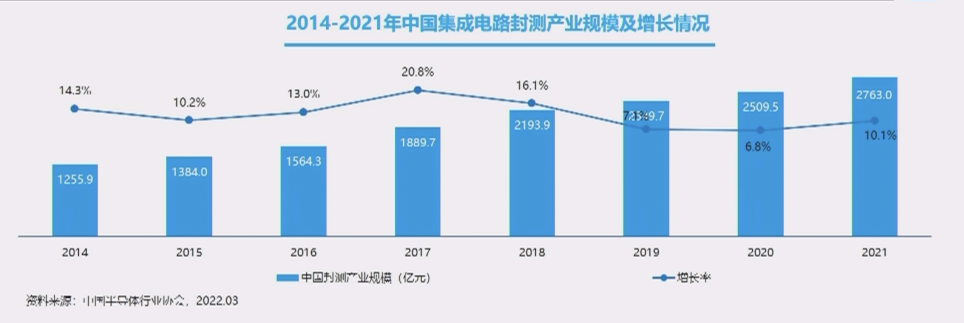

2020-2021年,受益于全国新冠肺炎疫情控制较好,各行业复工复产较早,远程办公、在线教育、家庭娱乐等需求的规模化兴起,智能驾驶、医疗、数据中心、5G及IOT的快速渗透深化,中国封测产业实现了快速增长。根据中国半导体行业协会统计,202年中国封测业产值达到2509.5亿元,同比增长6.8%,2021年中国封测产业规模为2763亿元,同比增长10.1%。

先进封装占比持续上升,但和全球还有一定差距

随着新一代信息技术领域快速发展,新兴应用场景带来对半导体产品的性能、功耗等要求提升,半导体产品纷纷从传统封装向先进封装转变,先进封装市场需求将维持较高速的增长,封装企业的先进封装业务占比也越来越大。根据赛迪顾问预计,2021年国内规模以上的集成电路封装测试企业先进封装产品的销售额占整个封装产业的36%左右。

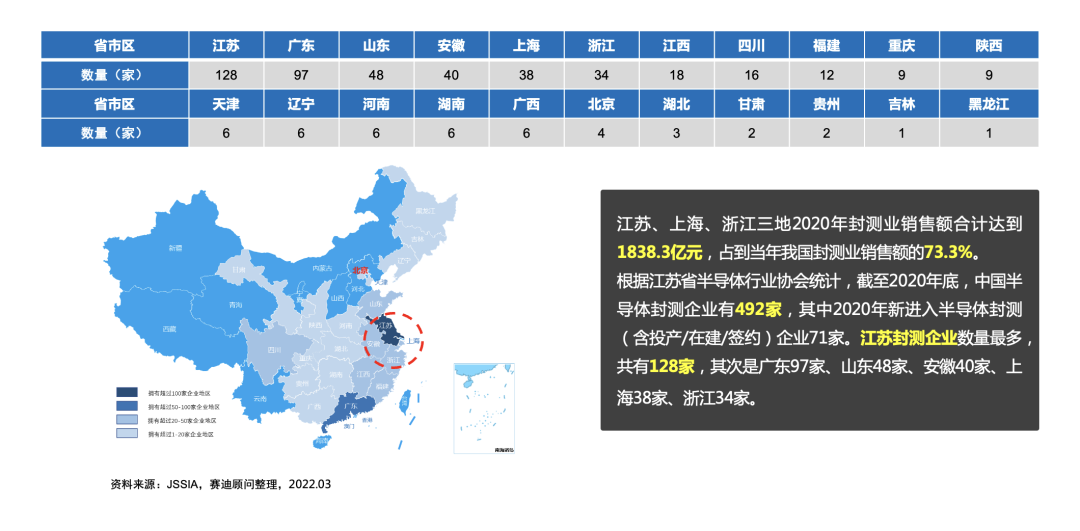

国内封装测试业分布区域,主要集中于长江三角洲

江苏、上海、浙江三地2020年封测业销售额合计得到1838.3亿元,占到当前我国封测业销售额的73.3%。根据江苏省半导体行业协会统计,截至2020年底,中国半导体封测企业有492家,其中2020年新进入半导体封测(含投产/在建/签约)企业71家。江苏封测企业数量最多,共有128家,其次是广东97家、山东48家、安徽40家、上海38家、浙江34家。2021年大约有30家封测企业新入者,合计当前全国已有超500家。郑力表示,这表明整个产业界对封测越来越重视, 但其中的重复性竞争和投资量值得产业界深思,不值得鼓励。

本土封测企业排名略有变化,主要聚集在长三角地区

目前,我国封测产业主要有三大龙头企业,分别是长电科技、通富微电和华天科技,前十强都有不同程度的增长。我国本土十大集成电路封装测试企业主要聚集在长三角地区,其中江苏地区的企业占四席。值得关注的是,如苏州晶方等一些细分领域的新兴企业也正发挥所长、不断走向前头,将成为产业的后起之秀。

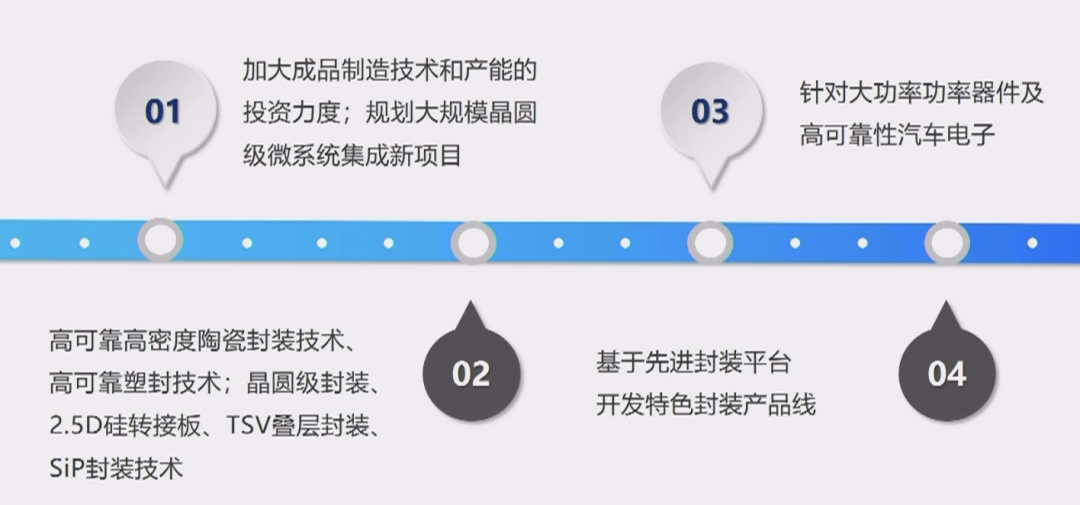

未来我国封测领域重点技术研发布局:封测技术

郑力表示,产业发展必须以技术研发驱动为要领,不应做单纯的技术代工。相关重点技术包括:

· 加大成品制造技术和产能的投资力度;规划大规模晶圆级微系统集成新项目;

· 高可靠高密度陶瓷封装技术、高可靠塑封技术;晶圆级封装、2.5D硅转接板、TSV叠层封装、SIP封装技术;

· 针对大功率功率器件及高可靠性汽车电子;

· 基于先进封装平台开发特色封装产品线。

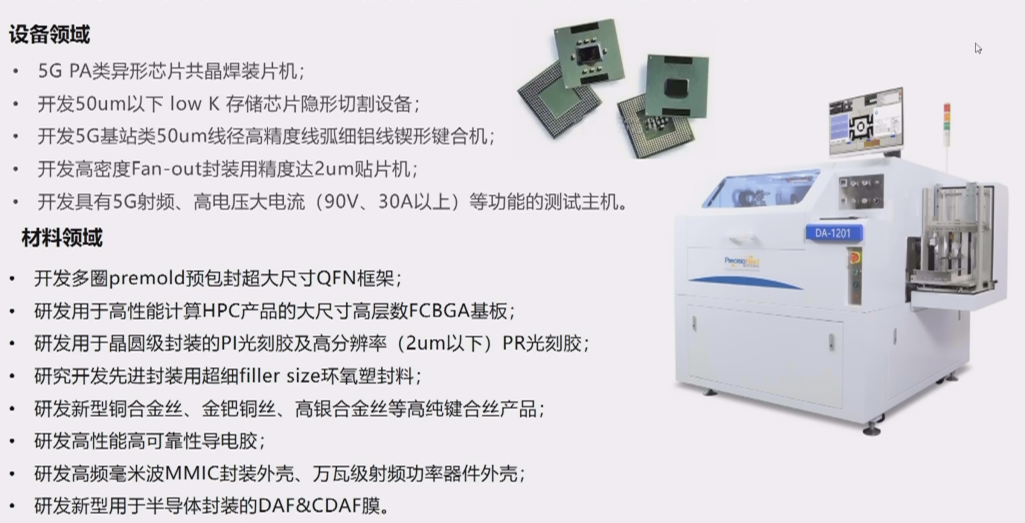

未来我国封测领域重点技术研发布局:设备和材料

支撑封测产业向前发展的设备和材料,也在围绕先进封装、高密度封装的发展不断提供新的技术。设备领域包括面向5G基站类50μm线径高精度设备开发,材料方面包括面向高性能高可靠导电胶等。此外,相关配套配件也在紧锣密鼓开发中。

中国封测产业发展现状

机遇-政策、市场、技术

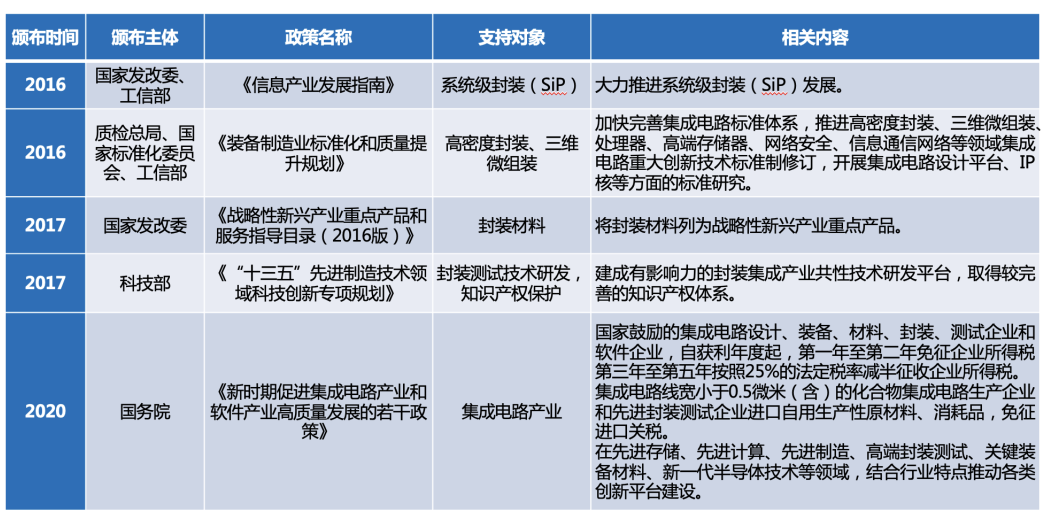

政策方面,近年来,除原有政策之外,向封测、设备和材料等新政策不断出台。

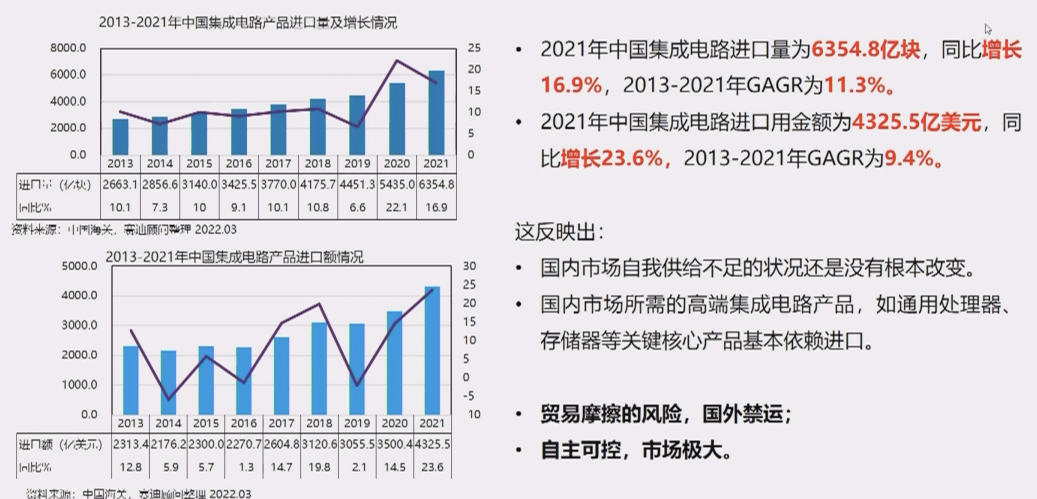

市场方面,进口替代依然是中国半导体的重要主题和市场机遇。根据中国海关数据,2021年我国进口量Wie6354.8亿块,同比增长16.4%,2013-2021 加GAGR为11.3%,进口用金额为4325.5亿美元,同比增长23.6%,2013-2021年GACR为9.4%。这反映出国内市场自我供给不足的状况还是没有根本改变,国内市场所需的高端集成电路产品如通用处理器、存储器等关键核心产品基本以来进口,进口替代市场机会还是巨大。

在技术上,摩尔定律发展至今已遇到瓶颈,芯片特征尺寸已接近物理极限,先进封装技术成为延续摩尔定律的重要途径,封测企业迎来良机。“颠覆性”技术创新将成为驱动半导体技术向前发展的关键,先进封测技术成为行业的热点,未来10-20年,异构集成技术赛道换挡提速。

挑战-产业发展面临的瓶颈

我国封测产业发展面临的挑战主要包括:

· 关键设备依赖进口,设备交付周期长,影响扩充产能。

· 客户对主要原材料指定,造成主材更换比较困难,高端的产品封装都被海外垄断。

· 产品开发需要客户来进行验证,验证周期长。

· 部分原材料国产纯度无法满足(如高精度铜合金带),进口材料周期长、甚至不被接单。

· 材料成本上升,不利于企业进一步做大做强。

· 研发、工艺人才缺口大。

在中国半导体行业协会封测分会秘书处的积极推动下,相关产业链企业对我国封测产业发展提出了以下策略:

一、更加关注芯片成品制造环节

·先进封装是后摩尔时代的重要颠覆性技术;

·对提升集成电路整体性能和产业附加值都愈发重要。

二、加大扶持封测企业

·加大对重点技术、重点公司、重点项目的扶持力度;

·指定有利于半导体行业发展的环境和土地使用政策;

·提供优惠的融资支持,出台技术创新鼓励政策。

三、支持产业链协同创新

·加强集成电路生态链建设,国家层面给予相应的政策支持;

·鼓励产业链相关验证并使用国产设备和材料,推动产业整体进步;

·扶大扶强特色企业,集聚资源,避免同业恶性竞争。

四、关注人才的吸引和培养

·提升人才政策;

·指定并落实集成电路和软件人才引进和培训年度计划;

·加强校企合作开展集成电路人才培养专项资源库建设;

·推动国家集成电路和软件人才国际培训基地建设。

展望封测业,郑力表示,在合作上,我们要国际合作、产业链合作、产学研合作,让产业在整体发展中发挥重要作用。在人才上,我们要留住人才、吸引人才,让现在的人才有更好的发展平台,并大力支持和培养封测产业链的企业家。在创新上,要有足够的措施保护和尊重企业创新,靠创新驱动高质量发展。