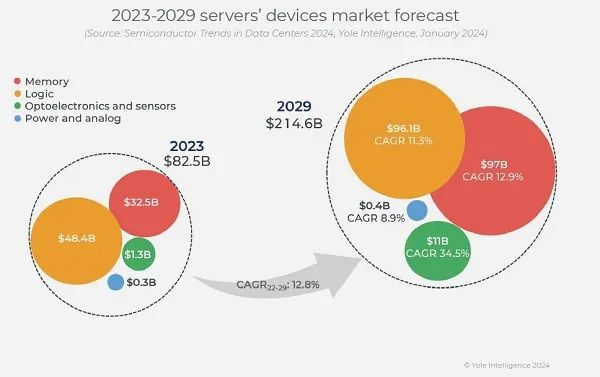

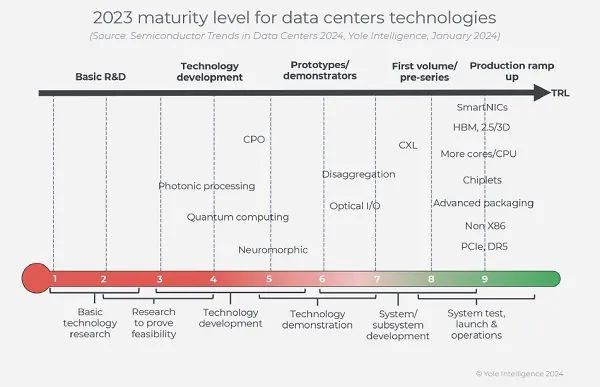

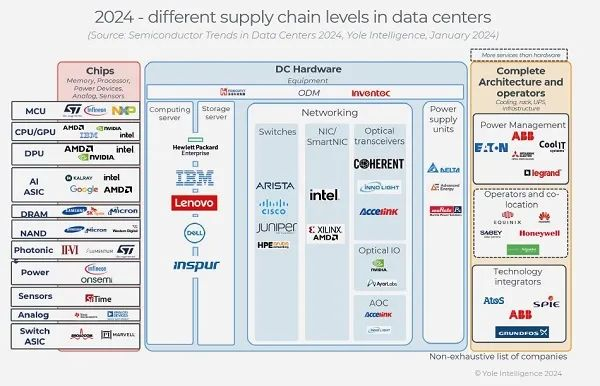

近日,Yole Intelligence发布《2024年数据中心半导体趋势》报告。报告指出,在人工智能革命的推动下,业内将开发创新的服务器半导体,以提高计算能力和带宽,同时保持低能耗。到2029年,全球数据中心半导体市场将增长12.8%,达到2050亿美元。随着AI和ML前沿模型的增长,用于存储、处理和互连的硅含量增加,服务器中的半导体价值将增加。这一服务器半导体市场将有利于整个半导体市场。市场增长还将受到解决带宽、延迟、处理能力和功耗等各种挑战的新技术的驱动,例如GPGPU、AI ASIC、CXL、光学I/O、CPO或宽带隙半导体。这些创新将为半导体市场增加更多价值。据预测,到2029年,数据中心的半导体价值约为2050亿美元,复合年增长率为12.8%(2023-2029年)。这将占整个服务器市场的约65%。这2050亿美元将占2029年整个半导体市场的26%。存储器(Memory)和处理(Processing)将占据该市场的最高份额,而光子学(Photonics)将拥有最大的增长(约35%),这是由新兴的用于400G及以上光学收发器的光子芯片推动的,预计在2030年之前将达到3.2Tb。除了可插拔之外,光学I/O和CPO还将集成服务器和网络。由于人工智能服务器的集成度不断提高(耗电量几乎是标准服务器的十倍),高于3千瓦的电源单元(PSU)的市场价值将增加。相比之下,小于1千瓦的PSU的市场价值预计将略有下降。这一增长也将使代工厂受益。到2029年,数据中心将消耗约2500万片晶圆,这约占全球产量的17%。在服务器技术的动态环境中,分解(Disaggregation)的出现正在重塑数据中心基础设施。人工智能(AI)进化正在推动传统上用于人工智能训练的GPU的细分。一种专门用于人工智能任务的变体GPGPU正在兴起,同时人工智能ASIC因其专业化和能效而越来越突出。人工智能的普及正在提高旨在加速人工智能技术的协同处理器的连接率,目前GPU处于领先地位。在数据流升级的推动下,人工智能推理和训练越来越远离计算服务器中的CPU。GPU和AI ASIC加速器促进了这种转变。在网络领域,数据中心分解和虚拟化利用SmartNIC和DPU来卸载CPU,这就需要在封装、小芯片、高带宽内存(HBM)、内存内处理和non-x86架构方面取得进步。CXL利用PCIe物理层,旨在提高数据中心的缓存一致性、分解性和可组合性,并将内存作为主要驱动。从2028年起,光子学在光学I/O、内存和处理器之间的带宽增加以及数据中心的潜在集成方面越来越受欢迎。在功率方面,越来越多的宽带隙半导体(如SiC和GaN)被用于更高效的电源单元。创新的封装方法,包括在中间层上堆叠HBM,探索光子学来解决半导体集成的挑战。同时,内存单元内的计算和内存创新,包括计算存储和内存处理,被认为是优化性能的关键。展望未来,该报告强调了神经形态计算芯片、光学计算和量子计算等新兴技术的潜力,这些技术将显著提高服务器的长期性能。数据中心供应链的特点是严重分散,主要参与者如美国GAFAM(苹果、亚马逊、Meta、谷歌、微软)和中国BAT(百度、阿里巴巴、腾讯)等主导着2022年超过1320亿美元的大量投资,他们主要投资服务器和网络。未来的趋势表明,在向混合云服务和边缘计算扩展的同时,建设数据中心是重点。尤其是中国,在5G、加密货币、大数据、人工智能等应用以及疫情期间远程工作/教育需求的推动下,政府将数据中心指定为其“新基础设施”的关键要素。2024年的市场前景强调人工智能服务器的增长,惠普、戴尔和浪潮占据了很大的市场份额。这些公司与主要的数据中心所有者结盟,由于他们对设备供应商的影响,拥有相当大的议价能力。存储设备由三星、SK海力士和美光主导,而英特尔、AMD、ARM和英伟达等主要芯片供应商则积极开发用于AI、HPC和边缘计算的设备和加速器,推动了云数据中心和企业的需求。在处理器市场,英特尔、AMD和英伟达控制着90%的CPU市场和几乎所有的GPU市场,利用战略投资和收购来构建全面的生态系统。光子产品由Coherent、Lumentum、Broadcom和Trumpf控制,而功率器件则以英飞凌为首,其次是Onsemi和意法半导体。传感器在数据中心的使用是有限的,主要集中在温度传感器和MEMS振荡器上,SiTime MEMS计时器在为数据中心服务器的高带宽需求提供准确的定时源方面发挥着至关重要的作用。