2022年10月,美国彼得森国际经济研究所(PIIE, Peterson Institute for International Economics)发布报告《芯片法案将刺激美国生产,但无法阻止中国芯片产业的发展》。赛迪智库集成电路所对该报告进行了编译,期望对我国有关部门了解美国半导体产业政策提供参考。

一

引言

拜登总统于2022年8月9日签署的《芯片与科学法案》是美国50年来在产业政策上最大的突破。事实上,最近的先例是66年前艾森豪威尔总统签署的《1956 年美国州际公路和国防高速公路法案》,该法案很大程度上同样是出于安全考虑。《芯片法案》为美国的半导体研究、开发、制造和劳动力发展提供了527亿美元,其中390亿美元用于制造业激励措施,132亿美元用于研发和劳动力发展。法案还提供了 25%的投资税收抵免,以激励美国的半导体制造业。总之,《芯片法案》提供的投资和税收抵免两项政策,旨在振兴美国的半导体制造业,并强化全球半导体供应链。

有五大因素将半导体推向美国产业政策顶峰。第一,担心中国获得总体技术优势,尤其是半导体领域的优势;第二,从汽车到笔记本电脑等产品的芯片生产,在后疫情时代面临严重短缺;第三,美国半导体产量的全球份额从2000年的37%下降到2021年的12%;第四,迫切渴望阻止中国和俄罗斯获得高端芯片和芯片制造设备;第五,中国台湾地区和韩国采用美国技术所生产的高端芯片易受自然灾害或中国大陆地区攻击或封锁的影响。

二

产业政策的标志性特征

(一)补贴数额巨大但比值较小

尽管《芯片法案》为美国五年内的半导体生产提供总计760亿美元补贴,但与该行业在2022年至2030年间的预期累计研发和资本支出相比,这一数额将仅占其中的一小部分。根据过去10年的经验,美国企业会将近31%的销售额用作研发和资本支出,且两项用途的分配比例大致相当。假如该百分比保持不变,计算表明,即使半导体行业的销售情况在2023年和2024年有所放缓,未来几年的研发和资本支出也将高达数千亿美元。

考虑到2021年至2030年间全球芯片销售额的预期增长(约80%)高达1万亿美元,总部设在美国的企业的销售额有望从2021年的2580亿美元上升到2030年的4640亿美元。这意味着总部设在美国的企业在2022年至2030年间的累计销售额将达到3.3万亿美元,累计研发和资本支出将达到1万亿美元(占3.3万亿美元的31%)。相比之下,《芯片法案》将为总部设在美国的企业提供不到8%的预期无形和有形资本支出。此外,《芯片法案》的补贴力度略低于中国台湾地区和韩国的水平,更远远低于中国大陆地区。

(二)偏向实体工厂

《芯片法案》立足于美国本土,偏向于补贴实体工厂(占补贴总额的85%),而非研发环节(占15%)。这种分配方式的政治经济逻辑是一目了然的(就业),但美国产业政策的历史表明,提升国力的支柱在于先进的研究,而非实体工厂。因此,应将补贴的更大份额分配到研发环节。

但美国芯片产量的提高几乎是毋庸置疑的。据波士顿咨询集团(BCG)和半导体行业协会(SIA)2020年发布的重量级报告预测,如果《芯片法案》能够提供500亿美元的补贴(实际通过的是760亿美元),则美国的“制造能力”将于2030年占到全球总量的13%至14%,而如果没有上述补贴,其全球份额将仅为10%。自2020年以来,美国正在经历并预计在未来更长时间经历高通胀形势,这意味着即使加大补贴力度(760亿美元,而非500亿美元),可能也并不会使美国的全球“制造能力”份额高于波士顿咨询集团/半导体行业协会的预测。

(三)工期延误

半导体生产的核心是晶圆厂(fab),这是一种拥有先进设备的大型超洁净工厂,专门生产嵌入电子电路的硅晶圆。2021年1月至2022年间,美国已宣布到2025年将新增近800亿美元的半导体投资,包括位于亚利桑那州凤凰城耗资120亿美元的台积电(TSMC)工厂、位于俄亥俄州哥伦布市郊区耗资 200 亿美元的英特尔工厂、位于德克萨斯州泰勒市(奥斯汀市附近)耗资170亿美元的三星工厂,以及位于德克萨斯州谢尔曼县(达拉斯市附近)耗资300亿美元的德州仪器工厂。工期延误、水电供应不稳定、关键设备(尤其是芯片制造设备)和熟练工程技术人员短缺,都将持续制约美国和全球芯片制造能力的扩张。

因此,补贴政策的主要作用将是把新建晶圆厂的地点转移至美国本土,而非在短期内扩大芯片产量。此外,补贴政策还有望使美国保持在半导体研发领域的领先地位。晶圆厂在全球范围内的选址之争,就类似于美国各州之间对于汽车工厂和其它工业奖项的争夺。补贴自家的半导体企业是亚洲国家的惯用做法。在撰写本文时,尚不清楚亚洲是否会“追加赌注”,从而抵消美国祭出的补贴。但可以确定的是,出于对美国《芯片法案》的忧虑,欧盟也宣布了一项价值430亿欧元的《欧洲芯片法案》,以保持其在全球产业中的地位。在投入巨额资金后,美国和欧盟都郑重宣布希望避免补贴竞赛。

三

半导体行业的背景

(一)总部设在美国的企业与在美国境内生产的企业

如表1所示,从2021年的销售收入来看,总部设在美国的半导体企业获得全球5560亿美元销售总额中的2580亿美元,占全球半导体销量的46%,较2000年的50%略有下滑。总部设在韩国的企业销售收入排名第二,占全球出口量的21%,而总部设在中国的企业仅占7%。总部设在美国的半导体晶圆产能中,约有43%位于美国本土。这一数字表明,2021年,总部设在美国的企业在美国国内销售了价值约1110亿美元的芯片,几乎占全球销售额的20%。

诚然,半导体供应链比销售收入的情况更为复杂。查德·鲍恩(Chad P. Bown)阐述了具体的工业情况,如表1所示,有的企业有自己的晶圆厂,有的企业则没有自己的晶圆厂(注“无晶圆厂”)。一些企业(以台积电为代表)是按照高通、英伟达和博通等其他企业提供的设计来生产芯片。另外,表1的数据反映的是销售收入,而非晶圆厂的产量。

20%的全球销售收入占比,大大超过了波士顿咨询集团/半导体行业协会权威报告中所强调的12%的“制造能力”占比。“制造能力”是根据芯片的数量而非价值来计算的。2000年后,美国的工厂越来越专注于芯片设计和先进的高价值芯片,而中国的工厂则继续专注于较低价值芯片。基础晶圆厂(比如在中国常见的那些)并不能改为用于制造高端芯片,这就是为何美国会对芯片制造设备实施出口管制。

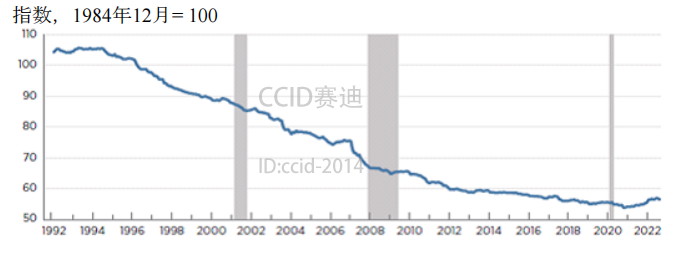

随着制造工艺的改进,芯片价格逐渐下降。如图1所示,半导体制造业的工业生产者出厂价格步下降,仅在2019新冠疫情引发全球半导体短缺后,才在2021年前后略有回升。如今,由于较高的利率抑制了半导体产品的购买,半导体需求热潮似乎已经消退。讽刺的是,当美国正准备向本国半导体行业注入500多亿美元时,芯片制造商却在计划削减支出、放缓扩张,以应对美联储紧缩性货币政策所带来的不确定性。

▲图1:工业生产者出厂价格指数:半导体和其他电子元件制造业,月度情况,未按季节调整(注:阴影条表示美国的经济衰退。)

无论短期前景如何,预计到2030年,全球芯片产值将达到1万亿美元,且围绕补贴的大部分冲突都将与产地有关。其他行业也存在类似竞争,但半导体的运输成本极低,这使得该行业更不受地域限制。

(二)美国与亚洲的工资水平和激励措施

相关指标显示,美国的半导体生产具有高度资本密集型的特点,包括有形资本和无形资本。根据波士顿咨询集团/半导体行业协会的报告,美国新建一家先进内存晶圆厂的资本支出约为200亿美元,员工人数约为6000名,这意味着每名员工的有形资本约为330万美元,远高于美国制造业的平均水平。

▲图2:2021年全球半导体产量(市场份额百分比)

另一项指标是每名员工的年度有形资本和研发支出之和:2021年,美国半导体行业在这项指标的支出是20.6万美元,每名员工创造67万美元的销售收入,覆盖了这笔支出。从美国的整体制造业来看,2020年的相应数据要低得多:2020年每名员工的有形资本和研发支出之和为4.7万美元,每名员工的净销售额为11.7万美元。

考虑到芯片生产的高资本密集度,该行业已成为一个高工资行业。根据ZipRecruiter的数据,芯片行业2022年的平均年薪为83874美元,而整体制造业的平均年薪为57620美元。2021年,包括研究人员和工程技术人员在内,美国芯片行业的就业总人数为27.7万人。

美国的高工资是总部设在美国的企业到亚洲开展生产活动的原因之一。事实上,2021年亚洲近一半的半导体销售额都是由总部设在美国的企业贡献的。最能说明工资差距的是,2019/2020年中国半导体行业员工的平均工资为2.2万美元,约为美国工资水平的四分之一。

虽然2021年中国每名员工的平均销售额约为24万美元,仅为美国的40%,但工资与销售额的整体比值仍然利好中国。韩国和中国台湾地区亦然,只是程度较轻。然而,美国的高工资并非美国企业在亚洲建立晶圆厂的决定性因素。在美国,半导体行业的工资约占销售额的12%;在中国,这一比例大约是9%。与靠近市场(尤其是消费品)一样,低工资是增加亚洲吸引力的有力因素。

(三)芯片消费

目前,美国的半导体消费不到全球销售额的20%。换言之,按价值计算,美国的芯片生产量与消费量大致相等,但生产和消费的类别却存在很大差异,详见下文的贸易统计数据。相比之下,目前中国的消费占全球芯片销售额的35%。手机和电脑等消费品是芯片的主要用途,中国是这类消费品的主要生产国和出口国,这也解释了中国为何占据巨大的芯片消费份额。除非美国扩大产业政策的范围,确立实现其国内终端行业自给自足的目标,否则美中两国在芯片消费方面的相对份额可能会保持不变。

一旦晶圆厂安装了复杂的芯片制造设备,生产不同类型芯片的灵活性就会受到限制。目前美国的晶圆厂并不专门生产汽车、家电和其他消费品制造商所需的芯片。这类芯片往往属于芯片谱系的基本端,而美国的晶圆厂主要专注高端领域。鉴此,美国生产的芯片大多出口至海外的高端用户,而自身则进口大量的基础芯片。

四

《芯片法案》补贴的分配情况

(一)税收抵免和补贴

《芯片法案》中税收抵免部分的分配非常简单,预计将花费240亿美元。凡是建设新工厂或扩建现有工厂的半导体企业,包括台积电和三星等外资企业,可以对2022年12月31日之投产的工厂和设备或2027年1月1日之前开建的工厂和设备申请相当于25%成本的税收抵免。《通胀削减法案》提出的15%的最低公司税不会削弱《芯片法案》或其他法案的税收抵免权益。然而,15%的最低税额却会削弱企业在第一年的研发支出加速折旧权益,国会可能会在2022年晚些时候延长享受这项税收优惠的适用年限。

到2026财年,半导体补贴约为520亿美元,需要比税收抵免获得更大的自由裁量权。依照法规,大约390亿美元将专门用于制造工厂和设备。法案将对单个晶圆厂的补贴限制在30亿美元,将汽车行业中重要“传统芯片”的补贴设为20亿美元。五年内将有大约110亿美元投入到研究工作中,美国国家半导体技术中心将获得其中的最大的份额。根据《法案》规定,将主要由商务部负责分配上述资金。《法案》对高端芯片研发和制造设施的重视程度还有待观察,这两个领域预计将作为优先事项。

(二)支持台积电

台积电在降低供应链的脆弱性方面发挥着特殊作用。波士顿咨询集团/半导体行业协会的报告估计,军事防御和企业计算服务领域用到的高端芯片中有90%来自中国台湾地区,而台积电正是当地的主要供应商。使用该公司芯片生产的产品包括苹果公司的iPhone手机,高通公司的智能手机,以及超威半导体公司的计算机处理器。鉴于台积电所在的地理位置,它不但容易受到中国大陆地区武装干预的影响,还容易受到台风和地震的影响。2020年5月,台积电宣布在亚利桑那州凤凰城建设新的晶圆厂,预计耗资120亿美元。将近一年后的2021年4月,台积电又宣布计划在未来三年投资1000亿美元“提高工厂的产能”。台积电内部三位消息人士对路透社表示,该公司正计划在美国再建另外五家晶圆厂。

(三)“护栏”条款和贸易倡议

《芯片法案》规定,10年内禁止在中国扩大或升级高端芯片产能。“护栏”条款将鼓励台积电、英特尔、美光、三星和SK海力士等龙头企业在美国(而非中国大陆地区)扩大产能。但仅靠补贴其他企业来阻碍中国芯片产业的发展,美国仍将面对现实的局限性,于是国会要求拜登政府与少数友好国家和地区共同发起一项新的出口管制协议。为此,拜登政府实施了两项新举措:“芯片四方联盟”(或“晶圆厂四方联盟”)以及美欧贸易与技术委员会(TTC)。