化圆为方,四个字道尽台积电面对AI浪潮的解题思路。当CoWoS技术遭遇12吋圆形晶圆的物理极限,边缘浪费空间让产能提升陷入瓶颈,台积电的答案是彻底颠覆传统:用方形面板取代圆形晶圆, CoPos技术2026年将在采钰建立测试线,2028年嘉义厂正式量产,这项看似简单的几何变化,背后是重新定义AI晶片封装游戏规则的深层变革。2026年5月27日,无锡国际会议中心,由iTGV主办的CoPoS技术论坛抢鲜举办,敬请期待。如您需要汇报演讲请扫描上面二维码。

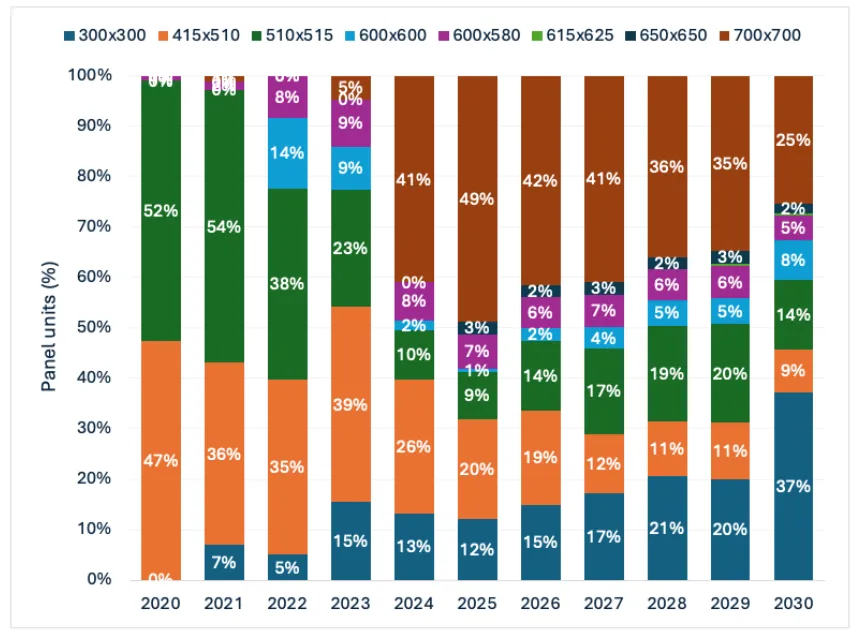

在中国台湾岛,晶圆代工以方代圆兵分两路,FOPLP已经小幅量产,主攻PMIC及功率元件等产品,晶片较小,由群创及力成等主导。台积电另成CoPoS(晶圆级面板封装),主要客户锁定英伟达、AMD为主,晶片较大走GPU路线,但试产仍有瓶颈。现行矩形载具以金属/玻璃基板为主,主流尺寸涵盖310×310mm(台积电)、515×510mm(力成)、600×600mm(日月光)、700x700mm(群创),产业专家认为,600×600mm最可能成为主流。2028年往前一点,2028年往后很长一段时间内,玻璃基板将作为封装基板正式步入量产下一代AI芯片。

从投资时程来看,FOPLP产业链呈现明显的阶段性受惠特征。 2025年是产线建置高峰期,设备材料厂如钛升、帆宣、家登、友威科、大量、牧德等将率先受惠,这些公司的FOPLP相关营收在2025-2026年就能开始贡献。

封测厂则需要等到2026年下半年到2027年才会进入真正的量产放量阶段。力成科技率先在临时载板上集成AI芯片带动FOPLP的迭代,预估2026年下半年FOPLP可月贡献3亿元营收,2028年营收占比才上看双位数。这意味着封测厂的FOPLP获利贡献要到2027-2028年才会明显兑现。IC载板厂的受惠时程介于两者之间,随着封测厂产能爬坡,载板需求将同步增长,预计2026年就能看到明显的订单挹注。

值得注意的是,目前FOPLP的主要应用仍集中在射频晶片、低轨卫星通讯模组等相对小众市场,要真正挑战CoWoS在高阶AI晶片封装的地位,还需要更多技术突破与客户验证。台积电在FOPLP的布局相对保守,反倒是力成、群创等厂商积极押注这项技术,产业格局未来如何演变仍有待观察。但是台积电的保守也在倒逼封测厂将510mmx510mm与600mmX600mm等尺寸灵活调整为310mmX310mm的尺寸,让业界进而警悟了台积电晶圆变晶方的稳妥逻辑。

面板级封装设备市场规模可观。根据产业估算,单条Copos产线设备投资金额约100-150亿台币,若台积电按规划建设5-8条产线,总设备需求将达800-1200亿台币。考量美国厂房同步建设,全球Copos设备市场规模预估超过2000亿台币,为设备厂商创造庞大商机。

化圆为方的概念看似简单,背后却是封装技术的根本变革。当AI晶片持续朝大尺寸、高整合度发展,Copos提供的不只是产能解决方案,更是重新定义半导体封装游戏规则的关键技术。 2028年量产启动后,谁能在这场方形革命中站稳脚步,谁就能掌握下个十年AI晶片封装的话语权。对台湾而言,这不仅是技术升级的机会,更是巩固全球半导体供应链核心地位的战略布局。

话说回来,继续撩台积电。台积电在2011年研究中发现具有较高CTE的玻璃降低了BGA球应力。但对硅芯片有害,反之亦然。要得到玻璃基板CTE含8.3 ppm硅(CTE 2.7 ppm)和PCB(CTE 16 ppm)之间的良好平衡,通孔密度对可靠性有重大影响。玻璃表面覆盖了低CTE膜以加强玻璃(增加断裂强度)玻璃厚度、通孔直径、聚酰亚胺厚度似乎不会对芯片、BGA球或玻璃的应力产生显著影响玻。璃易碎性的最重要因素是芯片厚度,因为它会在玻璃基板上引入高应力。所以增加玻璃基板的贴合中间缓冲层和改用玻璃PCB、优化玻璃基板中介层到PCB的设计至关重要——当扩充玻璃单芯片面积和整板玻璃面积时。

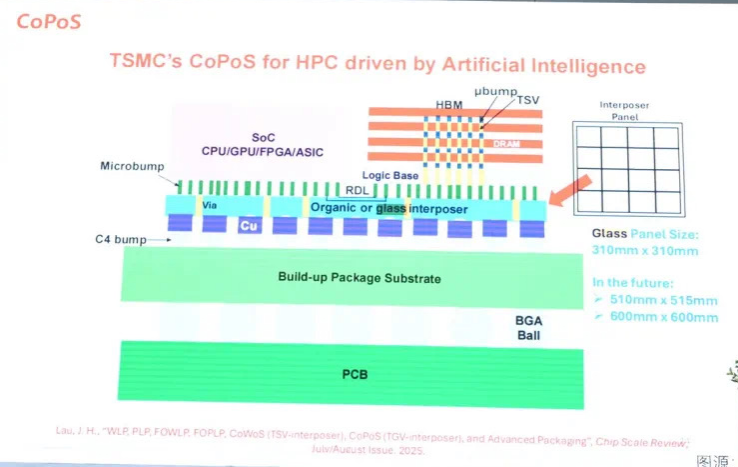

在台积电2025北美技术研讨会上,该公司宣布推出芯片封装基板(CoPoS)技术,以取代部分芯片封装晶圆基板(CoWoS)技术,用于人工智能(AI)驱动的高性能计算(HPC)。CoPoS产品计划于2028年底出货,玻璃面板尺寸为310mm x 310mm。在CETC2025,台积电证实有机RDL技术与玻璃芯基板集成以用于未来的先进封装应用。台积电已在CoWoS-R上验证了多达九层的工艺,并演示了多达11层的部件。更高的层数表明工艺良率更高,并且翘曲和应力也更易于控制。

面板尺寸按年份分布。来源:Yole Group

玻璃基板未来主要面向2030年代高端AI/HPC芯片封装市场,可与CoPoS结合使用,并为下一代光互连(硅光子、CPO)奠定平台 。当前已有公司计划在2027年实现玻璃基板量产,预计将显著提升台积电先进封装的性能和产能。其中最有力量的代表就是台积电最新推出的CoPoS(Chip-on-Panel-on-Substrate)封装平台,将CoWoS(晶片-晶圆-基板)与扇出型面板级封装(FOPLP)技术融合,以方形大面板替代传统圆形晶圆作为承载,晶片直接排列于方形玻璃基板上,再通过再布线层(RDL)连接到底层载板 。这一“化圆为方”的设计大幅提升了面积利用率,可封装更多晶片,且引入玻璃/蓝宝石基板可降低大尺寸AI芯片的翘曲问题 。

台积电正与全球玻璃巨头康宁(Corning)紧密合作验证玻璃面板制程,同时验证蓝宝石、金刚石和碳化硅的导热散热,结合在玻璃基板上的热界面层。台积电将使用面板载板支持9.5倍光罩尺寸的NVIDIA Rubin Ultra封装中介层。 这意味着台积电将从CoWoS(晶圆基板芯片)转向CoPoS(面板基板芯片),在类似的300毫米尺寸上从圆形工艺转向方形工艺。根据报道,CoPoS将支持多种面板尺寸规格,包括310×310mm、515×510mm、600×600mm和750×620mm等。

台积电先现将先进封装资本支出从总资本支出占比约10%提升至2026年的20%,其中,不仅扩展CoW产能,也扩展SoIC产能。台积电在2026年资本支出预计落在520亿至560亿美元之间,甚至更多大量投资于先进封装,以因应博通、谷歌等日益增长的需求。说回来,2026年2月,台积电CoPoS发展计划明确:法人指出,虽然市场先前传闻CoPoS将延后,但评估台积电仍以2028年进入量产为目标。目前于上半年设立CoPoS小型生产线,预计2026年下半年有更多规格及产能细节:

·2026年首条CoPoS试验线将在台积电子公司采钰(VisEra)建成,用于工艺验证和优化。采钰专精于光学元件封装,2026年将承担台积电首条CoPoS实验线的运作任务,是技术开发初期的重要据点。截至2026年初,台积电已开始为英伟达等主要客户提供基于玻璃的解决方案样品。

· 2027年持续改进CoPoS工艺,满足首批大客户需求 。CoPoS 310mmx310mm 尺寸上承载的AI芯片或者切成四块,或者保留改尺寸直接实现超大尺寸封装,这与英伟达(250mmx250mm)、英特尔(240mmx241mm)等在2028年以后规划的超大尺寸芯片不谋而合。同时多种尺寸也将公布于世,走向量产;

· 2028年底~2029年:位于嘉义科学园区的新厂(AP7)P4/P5开始量产CoPoS封装 。届时,AP7将成为台积电下世代先进封装的大本营。

值得一提,嘉义AP7厂是台积电最新且规模最大的先进封装据点,规划8座厂房分阶段建设。 P1厂房专为苹果WMCM(晶圆级模组化晶片模组)产线设计,P2、P3锁定SoIC(3D封装)技术,Copos暂定部署在P4或P5厂房。这种差异化布局反映台积电在先进封装领域的多元化策略,避免技术风险集中。嘉义AP7厂的建置进度与CoPoS试产线的良率数据,将是观察台积电能否顺利衔接下一代AI晶片技术的关键指标。

以上这一进度与台美同步发展战略相契合:未来亚利桑那州的两座先进封装厂也将逐步引入CoPoS(及三维堆栈技术SoIC),以满足当地AI/高性能计算芯片的需求 。预英伟达达将持续预订超过50%总产能以支援产品规画,谷歌TPU则紧随在后。

台积电预计2028年动工的美国亚利桑那州2座先进封装厂,将各自专精SoIC与CoPos技术。此外,台积电近期整并竹科6吋厂与3座8吋厂房,评估将部分厂区改建为先进封装设施,显示对这项技术的高度重视。整体先进封装产能规划从2024年底3.5万片,2026年目标提升至11万片。

伴随CoPoS开发,台积电也重启了“玻璃基板”技术研究。2025年底在NVIDIA催促下,台积电董事长魏哲家证实公司正在研发玻璃基板技术,力争2027年进入量产 ,但2025年预研产线到2026年中试线的CoPoS仍是玻璃临时载板,到2027年尚不具备量产玻璃封装基板的条件。2028年后的美国量产工厂将启动玻璃基板融入AI大芯片封装整体。台积电看好玻璃基板具有极高的平整度、密集布线能力以及耐高温、高电压性能,与现有有机铜箔基板相比具备明显优势 。例如,玻璃基板通过TGV(Through-Glass Via)工艺可实现垂直导通,进而支撑更大规模的异质集成封装 。台积电预研的310mmX310mm超大尺寸玻璃通孔之间相邻间距达到10微米以下,通孔密度达到数十万到百万级别,但是玻璃基板产业链仍未攻破每个细节,采取保守量产进度台积电或将采用30-40μm左右的通孔实现与有机RDL的互联。

为推动玻璃基板产业化,台湾业界已形成“E-core System玻璃基板大联盟”就近为台积电服务。由鈦昇科技(Titan Tech)牵头,集合亚智科技(Manz)、辛耘科技、翔纬光电、凌嘉科技、银鸿科技、天虹科技、群翊自动化、上银科技(HIWIN)、大银微系统、台湾基恩斯(Keyence Taiwan)、盟立自动化(Gencoa)、罗昇科技、奇鼎科技及Coherent等十余家关键厂商,共同攻关玻璃基板的TGV钻孔、蚀刻、检测等核心工艺 。其中鈦昇已推出TGV激光改质设备并完成验证,2026年将率先大规模应用于3D异质封装 ;群翊自动化等也推出高温高压设备,已有多款玻璃基板设备送样验证 。Manz亚智科技凭借多年RDL生产设备开发经验,已在桃园建立半导体研发中心,建构试验与量产能力的CoPoS重布线层设备。该公司从300mm到700mm的RDL制程设备经验丰富,确保客户在先进封装制程上的灵活性。

了保证CoPoS和玻璃基板的开发生产,CoPoS设备供应链分工涵盖检测、蚀刻、涂布、切割等关键制程设备。关键制程RDL技术门槛最高,需要湿式清洗、显影、蚀刻、剥除、电镀等全套设备解决方案。E-core System玻璃基板大联盟里面几乎都为台积电预定服务。据报道,供应链已有KLA(检测设备供应商,提供CoPoS封装所需的光学检测系统)、东京Electron(光刻设备供应商,支持面板级光刻工艺)、Screen(光刻/显影设备厂商)、应用材料(沉积/刻蚀设备供应商)、Disco(晶圆分割和切割设备厂商)等欧美日大厂加入。同时,已有13家台湾厂商入列首波CoPoS供应商名单 。这批关键厂商包括:致茂(晶片测试设备)、辛耘(刻蚀/清洗设备)、志聖(测试设备)、印能(真空去气设备)、均华(镀膜设备)、大量(PCB自动检测/钻孔设备)、亚智科技Manz(大板垂直电镀)、弘塑(镀膜设备)、力鼎(镜头模组)、佳宸、家登、倍利科、晶彩等 。此外,玻璃基板大联盟中提到的亚智科技、辛耘科技、辛耕电子等企业也在研发和供应相关CoPoS和玻璃板设备 。虽然供应链卡位战开打台厂抢食千亿商机,但也带来激烈竞标竞争。 台湾设备厂竞争同样激烈,最新入列名单包括印能、辛耘、弘塑、均华、致茂、志圣、晶彩、大量、倍利、家登,以及力鼎、佳宸、亚亚等13家业者。这些公司在RDL制程设备、玻璃基板处理、面板级封装等领域具备技术优势,有望分食Copos设备商机。

CoPoS和玻璃基板技术的首个预期客户是NVIDIA,因其AI加速器对更大封装面积和更高带宽的需求极高。据分析,未来NVIDIA可能在单一CoPoS封装中集成多颗GPU芯片及多达12堆HBM4内存 ,以满足AI模型训练和推理对带宽的需求。台积电显然将NVIDIA作为CoPoS的首个合作伙伴,通过此项目支撑双方在AI市场的技术优势。

相对而言,AMD(如EPYC/Instinct系列)和Broadcom等客户在可预见的未来仍将继续采用现有的CoWoS-L或CoWoS-R方案 。这属于台积电的客户分层策略:高端极致性能的NVIDIA引入CoPoS,新技术成熟度稍低的客户(如AMD)则继续沿用目前CoWoS升级版(CoWoS-L/R) 。另一方面,苹果公司也已经规划在其高阶SoC中采用新型多晶片封装。例如,报告指出苹果2026年发布的iPhone 18系列将搭载A20芯片,首度采用“晶圆级多晶片模组”(WMCM)封装技术 。WMCM技术在晶圆级直接整合SoC与DRAM,不使用传统载板,有助于提升散热和信号完整度。台积电已在嘉义AP7设立专属WMCM产线,预计2026年底产能达5万片/月,2027年底提升至11–12万片/月,以满足苹果此需求 。

从2026年初的动作来看,台积电也重新检视先进封装扩产蓝图,目标在未来2年内优先拉升CoWoS产能,更让其自研面板级封装技术CoPoS的推进速度,再次引发半导体业界关注。供应链分析认为,这恐将牵动向310mmx310mm规格靠拢的日月光投控,未来冲刺扇出型面板级封装的产能布局。

台积电(TSMC)的在玻璃基板上采用审慎策略,续将重点放在现有的硅基先进封装解决方案上,如CoWoS和SoIC 。虽然台积电也在密切关注GCS技术,但大规模应用预计要到2028年以后,这表明台积电正在等待技术和产业生态系统达到更高的成熟度 。目前台积电Panel Level的技术验证和导通有OSAT(日月光ASE、安靠Amkor)完成。ASE在高雄已有300×300mm面板级封装产线投入量产 ,并积极推动自有的FoCoS面板级封装方案(600x600mm规格)。力成PTI 的 515×510mm 面板试生产良率已达 90%,预计2026将达到 95%。一旦市场失衡,台积电将注定提前导入CoPoS。基于玻璃基板的面板级封装能否大规模量产仍主要取决于台积电的态度。但是这些案例共同表明,封测龙头和代工巨头正加速部署面板级、高密度封装技术,以满足AI时代对大尺寸芯片和高带宽封装的需求。

化圆为方,四个字道尽台积电面对AI浪潮的解题思路。当CoWoS技术遭遇12吋圆形晶圆的物理极限,边缘浪费空间让产能提升陷入瓶颈,台积电的答案是彻底颠覆传统:用方形面板取代圆形晶圆, CoPos技术2026年将在采钰建立测试线,2028年嘉义厂正式量产,这项看似简单的几何变化,背后是重新定义AI晶片封装游戏规则的深层变革。2026年5月27日,无锡国际会议中心,由iTGV主办的CoPoS技术论坛抢鲜举办,敬请期待。如您需要汇报演讲请扫描上面二维码。

在中国台湾岛,晶圆代工以方代圆兵分两路,FOPLP已经小幅量产,主攻PMIC及功率元件等产品,晶片较小,由群创及力成等主导。台积电另成CoPoS(晶圆级面板封装),主要客户锁定英伟达、AMD为主,晶片较大走GPU路线,但试产仍有瓶颈。现行矩形载具以金属/玻璃基板为主,主流尺寸涵盖310×310mm(台积电)、515×510mm(力成)、600×600mm(日月光)、700x700mm(群创),产业专家认为,600×600mm最可能成为主流。2028年往前一点,2028年往后很长一段时间内,玻璃基板将作为封装基板正式步入量产下一代AI芯片。

从投资时程来看,FOPLP产业链呈现明显的阶段性受惠特征。 2025年是产线建置高峰期,设备材料厂如钛升、帆宣、家登、友威科、大量、牧德等将率先受惠,这些公司的FOPLP相关营收在2025-2026年就能开始贡献。

封测厂则需要等到2026年下半年到2027年才会进入真正的量产放量阶段。力成科技率先在临时载板上集成AI芯片带动FOPLP的迭代,预估2026年下半年FOPLP可月贡献3亿元营收,2028年营收占比才上看双位数。这意味着封测厂的FOPLP获利贡献要到2027-2028年才会明显兑现。IC载板厂的受惠时程介于两者之间,随着封测厂产能爬坡,载板需求将同步增长,预计2026年就能看到明显的订单挹注。

值得注意的是,目前FOPLP的主要应用仍集中在射频晶片、低轨卫星通讯模组等相对小众市场,要真正挑战CoWoS在高阶AI晶片封装的地位,还需要更多技术突破与客户验证。台积电在FOPLP的布局相对保守,反倒是力成、群创等厂商积极押注这项技术,产业格局未来如何演变仍有待观察。但是台积电的保守也在倒逼封测厂将510mmx510mm与600mmX600mm等尺寸灵活调整为310mmX310mm的尺寸,让业界进而警悟了台积电晶圆变晶方的稳妥逻辑。

面板级封装设备市场规模可观。根据产业估算,单条Copos产线设备投资金额约100-150亿台币,若台积电按规划建设5-8条产线,总设备需求将达800-1200亿台币。考量美国厂房同步建设,全球Copos设备市场规模预估超过2000亿台币,为设备厂商创造庞大商机。

化圆为方的概念看似简单,背后却是封装技术的根本变革。当AI晶片持续朝大尺寸、高整合度发展,Copos提供的不只是产能解决方案,更是重新定义半导体封装游戏规则的关键技术。 2028年量产启动后,谁能在这场方形革命中站稳脚步,谁就能掌握下个十年AI晶片封装的话语权。对台湾而言,这不仅是技术升级的机会,更是巩固全球半导体供应链核心地位的战略布局。

话说回来,继续撩台积电。台积电在2011年研究中发现具有较高CTE的玻璃降低了BGA球应力。但对硅芯片有害,反之亦然。要得到玻璃基板CTE含8.3 ppm硅(CTE 2.7 ppm)和PCB(CTE 16 ppm)之间的良好平衡,通孔密度对可靠性有重大影响。玻璃表面覆盖了低CTE膜以加强玻璃(增加断裂强度)玻璃厚度、通孔直径、聚酰亚胺厚度似乎不会对芯片、BGA球或玻璃的应力产生显著影响玻。璃易碎性的最重要因素是芯片厚度,因为它会在玻璃基板上引入高应力。所以增加玻璃基板的贴合中间缓冲层和改用玻璃PCB、优化玻璃基板中介层到PCB的设计至关重要——当扩充玻璃单芯片面积和整板玻璃面积时。

在台积电2025北美技术研讨会上,该公司宣布推出芯片封装基板(CoPoS)技术,以取代部分芯片封装晶圆基板(CoWoS)技术,用于人工智能(AI)驱动的高性能计算(HPC)。CoPoS产品计划于2028年底出货,玻璃面板尺寸为310mm x 310mm。在CETC2025,台积电证实有机RDL技术与玻璃芯基板集成以用于未来的先进封装应用。台积电已在CoWoS-R上验证了多达九层的工艺,并演示了多达11层的部件。更高的层数表明工艺良率更高,并且翘曲和应力也更易于控制。

面板尺寸按年份分布。来源:Yole Group

玻璃基板未来主要面向2030年代高端AI/HPC芯片封装市场,可与CoPoS结合使用,并为下一代光互连(硅光子、CPO)奠定平台 。当前已有公司计划在2027年实现玻璃基板量产,预计将显著提升台积电先进封装的性能和产能。其中最有力量的代表就是台积电最新推出的CoPoS(Chip-on-Panel-on-Substrate)封装平台,将CoWoS(晶片-晶圆-基板)与扇出型面板级封装(FOPLP)技术融合,以方形大面板替代传统圆形晶圆作为承载,晶片直接排列于方形玻璃基板上,再通过再布线层(RDL)连接到底层载板 。这一“化圆为方”的设计大幅提升了面积利用率,可封装更多晶片,且引入玻璃/蓝宝石基板可降低大尺寸AI芯片的翘曲问题 。

台积电正与全球玻璃巨头康宁(Corning)紧密合作验证玻璃面板制程,同时验证蓝宝石、金刚石和碳化硅的导热散热,结合在玻璃基板上的热界面层。台积电将使用面板载板支持9.5倍光罩尺寸的NVIDIA Rubin Ultra封装中介层。 这意味着台积电将从CoWoS(晶圆基板芯片)转向CoPoS(面板基板芯片),在类似的300毫米尺寸上从圆形工艺转向方形工艺。根据报道,CoPoS将支持多种面板尺寸规格,包括310×310mm、515×510mm、600×600mm和750×620mm等。

台积电先现将先进封装资本支出从总资本支出占比约10%提升至2026年的20%,其中,不仅扩展CoW产能,也扩展SoIC产能。台积电在2026年资本支出预计落在520亿至560亿美元之间,甚至更多大量投资于先进封装,以因应博通、谷歌等日益增长的需求。说回来,2026年2月,台积电CoPoS发展计划明确:法人指出,虽然市场先前传闻CoPoS将延后,但评估台积电仍以2028年进入量产为目标。目前于上半年设立CoPoS小型生产线,预计2026年下半年有更多规格及产能细节:

·2026年首条CoPoS试验线将在台积电子公司采钰(VisEra)建成,用于工艺验证和优化。采钰专精于光学元件封装,2026年将承担台积电首条CoPoS实验线的运作任务,是技术开发初期的重要据点。截至2026年初,台积电已开始为英伟达等主要客户提供基于玻璃的解决方案样品。

· 2027年持续改进CoPoS工艺,满足首批大客户需求 。CoPoS 310mmx310mm 尺寸上承载的AI芯片或者切成四块,或者保留改尺寸直接实现超大尺寸封装,这与英伟达(250mmx250mm)、英特尔(240mmx241mm)等在2028年以后规划的超大尺寸芯片不谋而合。同时多种尺寸也将公布于世,走向量产;

· 2028年底~2029年:位于嘉义科学园区的新厂(AP7)P4/P5开始量产CoPoS封装 。届时,AP7将成为台积电下世代先进封装的大本营。

值得一提,嘉义AP7厂是台积电最新且规模最大的先进封装据点,规划8座厂房分阶段建设。 P1厂房专为苹果WMCM(晶圆级模组化晶片模组)产线设计,P2、P3锁定SoIC(3D封装)技术,Copos暂定部署在P4或P5厂房。这种差异化布局反映台积电在先进封装领域的多元化策略,避免技术风险集中。嘉义AP7厂的建置进度与CoPoS试产线的良率数据,将是观察台积电能否顺利衔接下一代AI晶片技术的关键指标。

以上这一进度与台美同步发展战略相契合:未来亚利桑那州的两座先进封装厂也将逐步引入CoPoS(及三维堆栈技术SoIC),以满足当地AI/高性能计算芯片的需求 。预英伟达达将持续预订超过50%总产能以支援产品规画,谷歌TPU则紧随在后。

台积电预计2028年动工的美国亚利桑那州2座先进封装厂,将各自专精SoIC与CoPos技术。此外,台积电近期整并竹科6吋厂与3座8吋厂房,评估将部分厂区改建为先进封装设施,显示对这项技术的高度重视。整体先进封装产能规划从2024年底3.5万片,2026年目标提升至11万片。

伴随CoPoS开发,台积电也重启了“玻璃基板”技术研究。2025年底在NVIDIA催促下,台积电董事长魏哲家证实公司正在研发玻璃基板技术,力争2027年进入量产 ,但2025年预研产线到2026年中试线的CoPoS仍是玻璃临时载板,到2027年尚不具备量产玻璃封装基板的条件。2028年后的美国量产工厂将启动玻璃基板融入AI大芯片封装整体。台积电看好玻璃基板具有极高的平整度、密集布线能力以及耐高温、高电压性能,与现有有机铜箔基板相比具备明显优势 。例如,玻璃基板通过TGV(Through-Glass Via)工艺可实现垂直导通,进而支撑更大规模的异质集成封装 。台积电预研的310mmX310mm超大尺寸玻璃通孔之间相邻间距达到10微米以下,通孔密度达到数十万到百万级别,但是玻璃基板产业链仍未攻破每个细节,采取保守量产进度台积电或将采用30-40μm左右的通孔实现与有机RDL的互联。

为推动玻璃基板产业化,台湾业界已形成“E-core System玻璃基板大联盟”就近为台积电服务。由鈦昇科技(Titan Tech)牵头,集合亚智科技(Manz)、辛耘科技、翔纬光电、凌嘉科技、银鸿科技、天虹科技、群翊自动化、上银科技(HIWIN)、大银微系统、台湾基恩斯(Keyence Taiwan)、盟立自动化(Gencoa)、罗昇科技、奇鼎科技及Coherent等十余家关键厂商,共同攻关玻璃基板的TGV钻孔、蚀刻、检测等核心工艺 。其中鈦昇已推出TGV激光改质设备并完成验证,2026年将率先大规模应用于3D异质封装 ;群翊自动化等也推出高温高压设备,已有多款玻璃基板设备送样验证 。Manz亚智科技凭借多年RDL生产设备开发经验,已在桃园建立半导体研发中心,建构试验与量产能力的CoPoS重布线层设备。该公司从300mm到700mm的RDL制程设备经验丰富,确保客户在先进封装制程上的灵活性。

了保证CoPoS和玻璃基板的开发生产,CoPoS设备供应链分工涵盖检测、蚀刻、涂布、切割等关键制程设备。关键制程RDL技术门槛最高,需要湿式清洗、显影、蚀刻、剥除、电镀等全套设备解决方案。E-core System玻璃基板大联盟里面几乎都为台积电预定服务。据报道,供应链已有KLA(检测设备供应商,提供CoPoS封装所需的光学检测系统)、东京Electron(光刻设备供应商,支持面板级光刻工艺)、Screen(光刻/显影设备厂商)、应用材料(沉积/刻蚀设备供应商)、Disco(晶圆分割和切割设备厂商)等欧美日大厂加入。同时,已有13家台湾厂商入列首波CoPoS供应商名单 。这批关键厂商包括:致茂(晶片测试设备)、辛耘(刻蚀/清洗设备)、志聖(测试设备)、印能(真空去气设备)、均华(镀膜设备)、大量(PCB自动检测/钻孔设备)、亚智科技Manz(大板垂直电镀)、弘塑(镀膜设备)、力鼎(镜头模组)、佳宸、家登、倍利科、晶彩等 。此外,玻璃基板大联盟中提到的亚智科技、辛耘科技、辛耕电子等企业也在研发和供应相关CoPoS和玻璃板设备 。虽然供应链卡位战开打台厂抢食千亿商机,但也带来激烈竞标竞争。 台湾设备厂竞争同样激烈,最新入列名单包括印能、辛耘、弘塑、均华、致茂、志圣、晶彩、大量、倍利、家登,以及力鼎、佳宸、亚亚等13家业者。这些公司在RDL制程设备、玻璃基板处理、面板级封装等领域具备技术优势,有望分食Copos设备商机。

CoPoS和玻璃基板技术的首个预期客户是NVIDIA,因其AI加速器对更大封装面积和更高带宽的需求极高。据分析,未来NVIDIA可能在单一CoPoS封装中集成多颗GPU芯片及多达12堆HBM4内存 ,以满足AI模型训练和推理对带宽的需求。台积电显然将NVIDIA作为CoPoS的首个合作伙伴,通过此项目支撑双方在AI市场的技术优势。

相对而言,AMD(如EPYC/Instinct系列)和Broadcom等客户在可预见的未来仍将继续采用现有的CoWoS-L或CoWoS-R方案 。这属于台积电的客户分层策略:高端极致性能的NVIDIA引入CoPoS,新技术成熟度稍低的客户(如AMD)则继续沿用目前CoWoS升级版(CoWoS-L/R) 。另一方面,苹果公司也已经规划在其高阶SoC中采用新型多晶片封装。例如,报告指出苹果2026年发布的iPhone 18系列将搭载A20芯片,首度采用“晶圆级多晶片模组”(WMCM)封装技术 。WMCM技术在晶圆级直接整合SoC与DRAM,不使用传统载板,有助于提升散热和信号完整度。台积电已在嘉义AP7设立专属WMCM产线,预计2026年底产能达5万片/月,2027年底提升至11–12万片/月,以满足苹果此需求 。

从2026年初的动作来看,台积电也重新检视先进封装扩产蓝图,目标在未来2年内优先拉升CoWoS产能,更让其自研面板级封装技术CoPoS的推进速度,再次引发半导体业界关注。供应链分析认为,这恐将牵动向310mmx310mm规格靠拢的日月光投控,未来冲刺扇出型面板级封装的产能布局。

台积电(TSMC)的在玻璃基板上采用审慎策略,续将重点放在现有的硅基先进封装解决方案上,如CoWoS和SoIC 。虽然台积电也在密切关注GCS技术,但大规模应用预计要到2028年以后,这表明台积电正在等待技术和产业生态系统达到更高的成熟度 。目前台积电Panel Level的技术验证和导通有OSAT(日月光ASE、安靠Amkor)完成。ASE在高雄已有300×300mm面板级封装产线投入量产 ,并积极推动自有的FoCoS面板级封装方案(600x600mm规格)。力成PTI 的 515×510mm 面板试生产良率已达 90%,预计2026将达到 95%。一旦市场失衡,台积电将注定提前导入CoPoS。基于玻璃基板的面板级封装能否大规模量产仍主要取决于台积电的态度。但是这些案例共同表明,封测龙头和代工巨头正加速部署面板级、高密度封装技术,以满足AI时代对大尺寸芯片和高带宽封装的需求。