在半导体设计、制造、封装中的各个环节都要进行反复多次的检测、测试以确保产品质量、成本控制和上市时间。

测试机,也叫半导体测试设备或自动测试设备(ATE),是一种检测芯片功能和性能的电子测量仪器。测试半导体器件的电路功能、电性能参数,具体涵盖直流参数(电压、电流)、交流参数(时间、占空比、总谐波失真、频率等)、功能测试等。测试机技术壁垒高,尤其是客户对于集成电路测试在测试功能模块、测试精度、响应速度、应用程序定制化、平台可延展性以及测试数据的存储、采集和分析等方面提出越来越高的要求。

· 测试机分类 图源:东吴证券研究所

· 测试机分类 图源:东吴证券研究所

| 测试机分类及工作

根据测试类型的不同,测试机又细分为模拟测试机、SoC测试机、存储测试机和RF等测试机。技术难度和单台价值由高到低是SoC测试机、存储器测试机、模拟测试机。这些测试用在晶圆测试和封装测试。

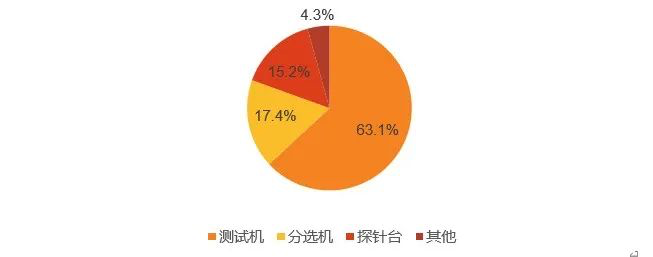

· 所有后道检测设备中,测试机占据最大市场规模。根据SEMI2020年的统计,在所有检测设备中,测试机占比63.1%,分选机和探针台占比为17.4%和15.2%,其他设备占4.3%。图源:矽电股份、SEMI

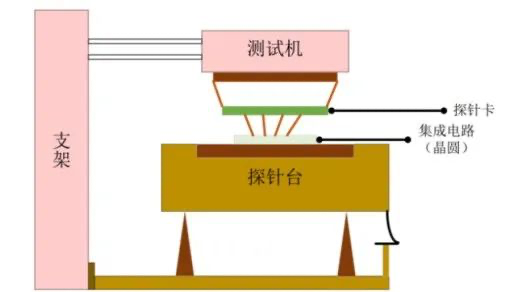

晶圆测试,是在探针台与测试机的配合使用完成对晶圆上的裸芯片进行功能和电参数测试。测试机需要完成过程中的连接和判断:

连接:芯片的端点通过探针、专用连接线与测试机的功能模块进行连接。

判断:测试机对芯片施加输入信号并采集输出信号,判断芯片功能和性能是否达到设计规范要求。

芯片成品测试,是指通过分选机和测试机的配合使用,对封装完成后的芯片进行功能和电参数测试:

连接:被测芯片的引脚通过测试工位上的基座、专用连接线与测试机的功能模块进行连接。

判断:测试机对芯片施加输入信号并采集输出信号,判断芯片功能和性能是否达到设计规范要求。

· 图源:伟测科技

· 图源:伟测科技

| 自动化测试设备 (ATE) 简介

世界上第一台ATE设备诞生于1961年的泰瑞达。伴随芯片进入批量化生产阶段,自动测试设备(ATE)已成为半导体测试的必然趋势。

自动测试设备 (ATE) 是一种测试工具,用于同时在一个或多个设备上运行一个测试或一系列测试。半导体、设备和电子产品的测试是 ATE 测试仪的众多应用之一。

ATE 系统可以想象成一个盒子,其中包含由 PC 或工作站管理的极其复杂的电子计量和激励设备。该处理器调节数据到设备的传输以进行配置和刺激信号的产生。此外,它还收集和评估 ATE 系统硬件记录和评估的信息。

通过现代化和优化以前手动的测试工具、方法和操作,ATE 系统减少了测试时间并为企业节省了大量资金。通过消除极不一致的操作员干预,自动化确保了测试和周期时间的一致性。

| 测试机新的挑战

先进制程的发展、芯片的微缩技术、封装技术以及越来越苛刻的认证共同驱动了测试设备的新方向、新要求。

先进制程向3nm及以下推进,测试机需要足够多的资源和密度、越来越深的SCAN数据处理;为了测试Chiple超大规模的晶体管,测试机需要有足够的测试资源以及足够快的测试速度。系统级封装复杂芯片为测试机带来了挑战,越来越苛刻的验证标准对测试精度提出了要求。此外,还要求大电流、低电压,这主要作用在数字芯片上。

· 图源:硬核芯时代

| 测试机全球市场

2022年半导体测试设备销售额是76亿美元,全球测试机市场规模达55亿美元。测试机类型中,SoC、存储和模拟是主要产品。数字测试相关的存储、复杂SoC测试市场高达26.6亿美元,是模拟类测试市场的4.2倍。测试机市场伴随半导体两年一次的周期,2022-23年周期调整结束之后,2024年开始上扬。

据 SEMI 统计,爱德万、泰瑞达、科休依托在全球范围内与众多半导体供应商建立牢固的合作伙伴关系,测试机长期处于市场领先的地位,合计份额超过 90%;这三家企业产品线齐全,IDM 到无晶圆厂、代工和 OSAT 公司,以及大学和研究机构无不用到他们的测试机。爱德万T2000、V93000以及泰瑞达UltraFLEX系列的SoC测试系统代表了目前的高端测试机产品。国内拥有测试业务的企业主要进口这两家为主。

· 图源:科休半导体

· 图源:科休半导体

由于模拟测试机难度低,国产率超90%。但数字测试机难度大,基本还是国外垄断。从国内来市场来看,2022年国内测试设备市场依然由海外制造商主导。但包括部分国内设备厂商取得持续性突破。在模拟/混合电路测试和分立器件测试领域逐步实现进口替代,国产化率较高,但在占据后道测试设备主要需求的高端测试机领域总体实力尚且薄弱,大部分国内厂商缺乏高端测试机量产能。

综合2022年的市占率表现,国产SoC测试机、存储器测试机、RF测试机分别占比为15%、10%、5%左右,2022年我国集成电路测试设备自给率尚处于低位。

| 两大巨头引领测试机创新方向

泰瑞达

泰瑞达拥有完整半导体测试解决方案组合,其半导体测试产品专用于满足独立集成电路、片上系统和系统级封装设备开发人员和制造商的需求。涉及半导体的测试服务包含数字/混合信号、无线测试、存储、系统级测试以及汽车电子相关线性电源测试。产品有针对高效率、低成本测试的J750Ex-HD 系列,专注于图像传感器测试领域的IP750Ex-HD 系列平台,专注于SoC设备测试平台UltraFLEXplus,测试系统专为高性能数字化和 SoC 而改进的UltraFLEX。目前UltraFLEXplus是行业有且仅有的两款3nm测试产品的首发试量产平台,也是目前行业内5nm最高并测数的量产测试方案,更是业界首款serial scan量产测试解决方案。在3纳米、5纳米以及7纳米的测试市场,泰瑞达拥有75%的市占率。2022年半导体业务营收同比增长4.6%。

· UltraFLEXplus 将新的板卡和软件功能融入革命性的测试设备架构中,并利用 UltraFLEX 过去 15 年累积开发的测试 IP,带来产能和工程效率的跨越式的改善。

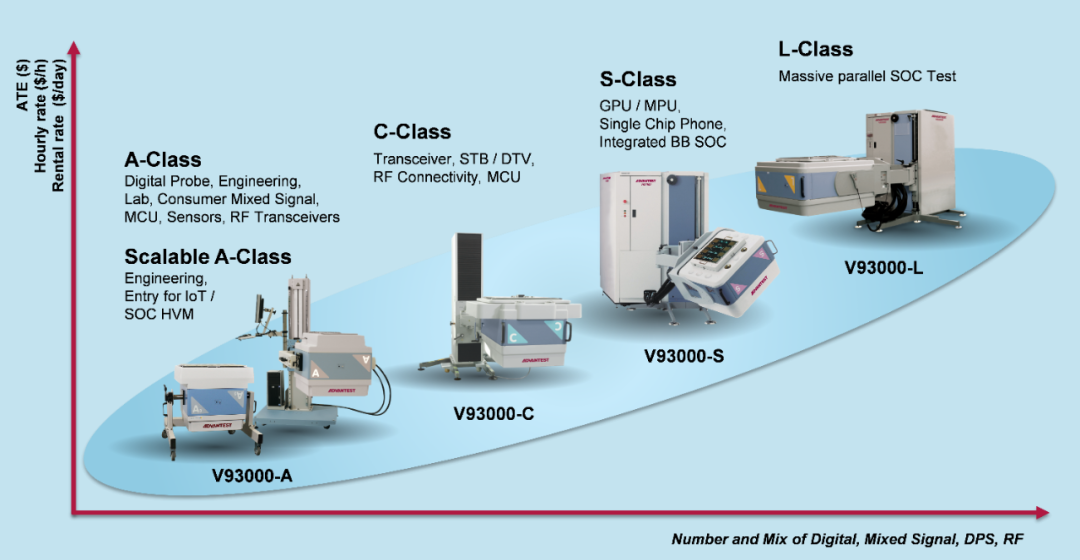

Advantest主营业务可分为半导体测试、系统测试、无线测试和工业自动化,其中半导体测试包括晶圆层面的测试和器件封装测试。半导体和组件测试系统是Advantest最重要的部门,广泛的产品组合是其竞争力的关键,能够响应各种各样的半导体测试需求和不同的客户要求。Advantest 为各种半导体和测试需求提供解决方案,从 SoC 和内存,到研发评估和系统级测试:用于 SoC 测试的V93000、T2000,用于显示驱动器 IC 的T6391,用于 DRAM/NAND 测试 T5835,用于高速 DRAM 测试的T5503HS2,以及系统级测试的MPT3000HVM、ATS503x等。2022年半导体业务营收同比下降21.3%。

· V93000 单一可扩展平台提供了从最小的 A 级到最大的 L 级的全系列兼容测试仪类别,可最大限度地提高客户测试的投资回报率。

· V93000 单一可扩展平台提供了从最小的 A 级到最大的 L 级的全系列兼容测试仪类别,可最大限度地提高客户测试的投资回报率。

| 国产测试机迅速成长

华峰测控是国内半导体测试机龙头,为国内前三大半导体封测厂商模拟混合测试机领域主力测试设备供应商,并进入了国际封测市场供应商体系。

公司始终聚焦于模拟和混合信号测试设备领域,拥有一体化、高引脚、多通道、多站点式的测试设备,如模拟IC测试系统—STS8200、模拟/混合IC测试系统—STS8300、分立器件测试与功率模块测试方案。在产品布局上对标泰瑞达,应用不断扩大。在维持模拟测试机领先性的同时,拓展新品SoC/GaN测试机,成长空间持续打开。2022年公司实现营收10.71亿元,同比增长21.89%;。截止2022年底,公司的测试设备全球装机量已突破5600台。

· 图源:华峰测控

· 图源:华峰测控

长川科技是国内SoC测试机的龙头,客户覆盖了国内龙头IC设计公司和最主要的封装、IDM厂商,逐渐向高端SoC测试机、数字测试机业务拓展的全平台布局。测试机既包括模拟/数模混合测试机(CTA8280、8290D等系列)、大功率测试机(CTT系列),又包括SoC测试机(D9000),可适用于各类模拟电路和功率器件的电性能测试;其中D9000为首款国产SoC测试机,技术已经达到国外主流级别,在定位和性能参数上对标泰瑞达Flex测试平台,2019年试产、2022年大规模量产,逐步实现进口替代。公司前瞻性布局多年,有望打开广阔的存储/SoC测试空间。2022年公司实现营收25.77亿元,同比+70.49%。测试机实现收入11.16亿元,同比+128.18%,成为公司营收增长的最大驱动力。

华兴源创是行业优秀的工业检测设备与整线检测系统解决方案提供商,其半导体事业部围绕半导体产业链,以检测设备为核心业务,同时对半导体其他先进制程设备做未来战略布局。测试机系列产品有TS1800射频芯片测试机、T7600系列SoC数字测试机、PXle平台测试设备、E06CIS图像传感器测试机。2022年实现营收23.2亿元,同比增长14.84%,测试业务增长16.70亿,占比71.97%。

悦芯科技为跻身全球优秀ATE供应商行列而竭力前行。公司开发量产的SOC测试设备T800和正在开发验证的存储器测试设备TM8000填补国产高端集成电路自动化测试设备领域的空白;T800 SOC测试设备正不断系列化并快速地占领国内市场。

精测电子目前公司在半导体测试领域的布局已基本完成,公司与韩国IT&T合资设立的武汉精鸿电子技术有限公司主要聚焦自动检测设备领域(主要产品是存储芯片测试设备),目前已实现小批量的订单。

南京派格测控科技有限公司是一家致力于半导体测试行业的产品开发、销售和服务的高新技术企业。专业的团队为客户提供优质的、完整的测试技术解决方案和服务,包括:射频前端测试系统、AD/DA测试系统、TR组件测试系统等。

南京宏泰科技是一家专业研发半导体集成电路测试设备并提供测试解决方案的高新技术企业。产品有混合信号集成电路(MS8000、MS7050),模拟电路与功率半导体半导体自动化测试设备。

上海御渡半导体科技有限公司是一家从事研发设计,制造,销售,和服务与集成电路测试设备等、相关产品的高科技企业。御渡系列产品填补了中国集成电路中高端测试设备领域的空白。有SOC & Memory测试系统定制化ATE全流程定制服务。联合测试产业链各层级开出具有自主知识产权和高性价比的半导体测试设备NST1625系列,K8000系列以及NBT33系列,产品具备覆盖各类数字,电源模拟,射频等信号的一体化解决能力。

联动科技是一家专注于半导体行业后道封测领域专用设备的研发、生产和销售的设备提供商,有半导体自动化测试系统。公司半导体分立器件测试系统已大量应用于大功率器件和第三代半导体器件的测试,大规模数字集成电路测试设备尚在研发阶段。

上海铭剑电子是行业内半导体射频测试设备提供商,自主研发的Terasight®系列半导体测试机,一举填补国内高端射频芯片测试设备领域的空白。

珠海芯业测控有限公司是一家集研发、生产、销售、服务于一体的SOC芯片测试机供应商,专注于ATE测试设备研发与制造以及自动化测试软件开发和芯片测试方案开发。ATE测试机有XT2100系列。

长川科技、华峰测控、精测电子等一批国产队列在向数模混合测试机、SoC测试机、数字测试机等产品扩展。谁能更快量产成熟的测试机产品,就具备先发优势和议价能力,也能更快抢占市场。

展望2023年,半导体行业经历长达一年多的下行周期,我们预计2023Q2/Q3行业开始迎来景气复苏,包括测试机、分选机、探针台在内的测试新品将快速放量,2023年业内收入端有望延续高速增长。

展望未来,随着诸多新投资产线陆续进入设备采购高峰,预计率先实现细分领域进口替代的国内半导体检测设备厂商将迎来新一轮快速增长,在国际贸易摩擦频现的大背景下我国半导体产业链国产替代大趋势不可阻挡。

| EDA+测试机完善全流程解决方案,开启设计公司第二增长曲线

EDA公司在打造全流程解决方案中,通过领先的半导体特性测试仪器产品与EDA产品形成软硬件协同,聚焦于芯片成品率提升,应用于测试芯片的设计。

· 晶圆级电性参数测试设备。在 WAT 电性测试设备领域,主要由美国的 Keysight 公司垄断;图源:广立微

· 晶圆级电性参数测试设备。在 WAT 电性测试设备领域,主要由美国的 Keysight 公司垄断;图源:广立微

WAT测试机是集成电路制造环节必备的设备之一,近两年,广立微WAT测试设备开始规模化进入新建晶圆厂量产线。广立微自2010年开始研发晶圆级快速电性测试机,率先实现WAT 电学测试大规模商业化。如今广立微形成了以软件工具授权、软件技术开发和测试机及配件的三大业务支柱,提供 EDA 软件、电路 IP、WAT 测试设备及芯片成品率提升技术相结合的全流程解决方案。公司2022 年营收为3.56 亿, 同比增长79.48%,业绩符合预期,主要原因系核心业务WAT 测试机加速放量。

2021 至2023 全球新建84 座晶圆厂,大陆新厂预计数量第一。WAT 测试机需求量日益递增。随着半导体制造硅晶圆产能持续向中国转移,据测算,通常晶圆制造厂每新增产能 0.1-0.2 万片/月时,需增加配置 1 台 WAT 测试机。我们预估国内目前有400-500 台WAT 设备需求量,设备单价约500 万,国内整体市场规模约20-25 亿,可替代空间广阔。

概伦电子通过测试机完善差异化和更高价值的数据驱动的EDA全流程解决方案,概伦电子半导体器件特性测试仪器业务包含半导体参数测试仪系统 FS-Pro 系列、低频噪声测试系统 9812 系列和多种并行测试解决方案。

· FS-Pro半导体参数测试系统是一款功能全面、配置灵活的半导体器件电学特性分析设备 图源:概伦电子

· FS-Pro半导体参数测试系统是一款功能全面、配置灵活的半导体器件电学特性分析设备 图源:概伦电子

其中,概伦电子半导体参数测试仪器 FS-Pro 已得到包括高校、科研机构、芯片设计公司、晶圆代工厂和 IDM 龙头企业在内的产学研各界的验证及量产应用,并已在中高端产品领域取得突破;低频噪声测试系统 9812 系列则被誉为全球半导体行业业内低频噪声测试的“黄金标准”,已被众多半导体代工厂所采用,并被广泛用于28nm、14nm、10nm、7nm 和 5nm 等各工艺节点的先进工艺研发和高端集成电路设计;并行低频噪声测试仪器 M9800 系业界唯一用于量产并行测试的低频噪声系统,可为业界领先代工厂提供高吞吐量并行噪声测试解决方案。公司2023年营收2.79亿,同比增长43.68%。

| 国产测试机机会

目前中国大陆已经成为芯片测试设备的全球第三大市场。伴随全球半导体产业向中国转移,及国内半导体产业崛起,尽管目前国内集成电路测试设备企业体量仍较小,但国内自主品牌测试设备需求空间广阔,未来测试设备市占率提升空间较大:

封装技术对芯片性能的重要性日益凸,SIP技术广泛应用带动了下游厂商对配套测试设备的需求;

Chipless模式厂家与国内封测企业合作机会增大,本土芯片设计企业崛起,第三方独立测试企业异军突起;

新能源汽车等新兴市场对复杂集成度、质量可靠性苛求愈甚,模拟厂商需要封测协同、质量管控,开始自建测试中心;

功率半导体、碳化硅及器件厂商扩增,封测产线、数模混合类芯片产线迎来密集建设期。